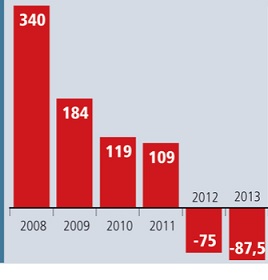

Principalul jucator din piata cardurilor a revenit pe profit in 2014 dupa doi ani consecutivi de pierderi si asteapta redresarea cererii de credite

Desi venitul net bancar s-a redus cu 8,4% comparativ cu anul 2013, BRD a reusit sa obtina un profit anual de 43,2 mil. RON. Costul net al riscului a scazut cu 43% fata de anul 2013, cu evolutii favorabile pe ambele segmente, companii si persoane fizice. Cu o rata credite nete/depozite de 73,4% la sfarsitul anului 2014 (-3,4 pp fata de sfarsitul anului 2013), „banca are capacitatea de a-si extinde semnificativ portofoliul de credite atunci cand cererea se va redresa”, potrivit comunicatului de presa.

Evolutia rezultatului financiar al BRD exprimat in mil. Euro

Soldul creditelor nete acordate de BRD persoanelor fizice a atins 16,2 mld RON, in crestere cu 0,3% fata de luna decembrie 2013, sustinut de dezvoltarea continua a portofoliului de credite pentru locuinte. Banca a inregistrat, in plus, o performanta solida in ceea ce priveste creditele nou-acordate (+85% fata de anul 2013). In ceea ce priveste creditele acordate companiilor, cererea slaba si concurenta puternica au dus la un declin de 11,6% al soldului net, pana la 10,2 mld RON.

Banca a continuat sa isi consolideze baza extinsa de depozite, care s-a stabilizat la 36 mld. RON, prin favorizarea atragerii de depozite de la persoane fizice, reprezentand cele mai stabile surse de finantare. Economiile persoanelor fizice au crescut cu 8% in anul 2014, avans care se situeaza peste nivelul pietei. Cu o rata credite nete/depozite de 73,4% la sfarsitul anului 2014 (-3,4 pp fata de sfarsitul anului 2013). In consecinta, banca are capacitatea de a-si extinde semnificativ portofoliul de credite atunci cand cererea se va redresa.

Venitul net bancar s-a redus cu 8,4% comparativ cu anul 2013, influentat in principal de contractia marjei nete de dobanda. Aceasta evolutie a fost cauzata in special de soldul mai scazut al creditelor pentru companii. Sustinute de venituri in crestere din activitati de investment banking si servicii de custodie si depozitare, veniturile din comisioane au ramas stabile, in ciuda activitatii mai slabe de creditare. Veniturile din alte activitati bancare au fost mai mici ca urmare a unor venituri nerecurente inregistrate in anul 2013 (castiguri mai mari din evaluarea portofoliului de swap-uri valutare).

BRD a continuat sa implementeze masuri de optimizare a costurilor care au determinat o reducere a cheltuielilor operationale cu 2,9% comparativ cu anul 2013. Raportul cost/venit a fost de 50,2%.

Banca a reusit sa reduca rata creditelor neperfomante (de la 24,9% la sfarsitul anului 2013 la 20,3% la sfarsitul anului 2014) in principal datorita implementarii unei politici active de stergere si vanzare de creante, in acelasi timp imbunatatind gradul de acoperire cu provizioane a creditelor neperformante (de la 69% la sfarsitul anului 2013 la 71% la sfarsitul anului 2014). Costul net al riscului a scazut cu 43% fata de anul 2013 cu evolutii favorabile pe ambele segmente, companii si persoane fizice.

Prin mentinerea unui nivel solid al rezervelor de capital, BRD are un indicator confortabil de solvabilitate de 17% (Basel III) fata de 14,2% in anul 2013 (Basel II), semnificativ superior cerintelor reglementare.

“Anul 2014 a marcat un punct de cotitura pentru BRD, in care banca a revenit pe profit reusind in acelasi timp sa isi imbunatateasca profilul de risc si eficienta operationala. In anul 2015, BRD va continua sa se bazeze pe soliditatea modelului sau de banca universala si pe capacitatea de a oferi solutii inovatoare si servicii personalizate unei baze largi de clienti. Mai mult ca niciodata, BRD are ambitia de a se pozitiona printre principalii actori economici care asigura conditiile revenirii investitiilor“, a declarat Philippe Lhotte, Presedintele Director General al BRD.

BRD – Groupe Société Générale are 2,2 milioane de clienti si opereaza o retea de aproximativ 860 de unitati. Banca are un portofoliu de aproape 2,2 milioane de carduri valide si o retea de acceptare de peste 25 000 POS-uri si 1 500 ATM-uri. Activele totale ale bancii erau, la sfarsitul anului 2014, de 45,18 miliarde RON.

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: