Seamless Romania: „Vom oferi preturi mai bune indiferent de oferta bancilor”

Chiar daca „interchange fee-ul” va scadea la maxim 0,3% pentru tranzactiile de plati, reprezentantii Seamless Romania considera ca plata cu mobilul, folosind coduri QR, va fi in continuare mai atractiva, din perspectiva costurilor, decat plata cu un card contactless. In acest moment, din cercetarea facuta in piata romaneasca de catre Seamless, comisionul mediu pe care trebuie sa-l suporte un comerciant la fiecare tranzactie de plata cu cardul este de 1,6%-1,8% din valoarea acesteia. „Noi suntem la jumatate, respectiv 0,8%”, a declarat Oana Nanulescu country manager Seamless Romania.

„Vom oferi in continuare preturi mai bune indiferent de oferta bancilor”, a declarat Anders Forssten, director chief marketing officer Seamless, cu ocazia lansarii de la Bucuresti a SEQR-TAB. Principalul argument este dat de faptul ca, in bucla de tranzactionare prin SEQR sunt mai putini intermediari fata de varianta de plata prin card, ceea ce permite un cost mai redus.

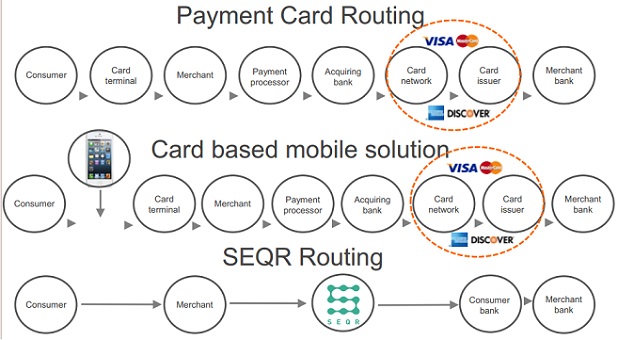

Din infograficul de mai sus se observa ca, indiferent daca plata este facuta direct prin card sau cu mobilul, avand preinstalat un card in aplicatia de wallet, rolul intermediarilor este jucat de schemele internationale de plata, acestea reprezentand principala concurenta pentru Seamless. Practic, prin solutia SEQR, compania suedeza propune o alternativa la plata prin card.

„Vrem sa avem propriul nostru sistem, propria noastra retea, din care sa eliminam cardurile. Concurentii noștri nu sunt ApplePay sau PayPal, ci Visa și MasterCard.”, a precizat Forssten.

Dupa primul an de activitate in Romania, compania a reusit sa dezvolte o retea nationala, punctele de vanzare ajungand la 1500. Ca o paralela interesanta, reteaua Seamless este deja peste reteaua comerciala a punctelor MPesa a celor de la Vodafone. Ceea ce inseamna ca solutia SEQR este atractiva pentru comercianti.

Interesant este si declaratia country manager-ului Seamless conform careia costul acceptarii nu este principalul argument al adoptiei. Multi comercianti sunt atrasi de noutate si vor sa fie printre primii.

La sfarsitul anului trecut erau deja 500 de locatii de acceptare iar reteaua a crescut in acest an intr-un ritm de 100 de noi magazine pe luna. De altfel, directorul de marketing al Seamless considera ca in doi ani, reteaua magazinelor unde se va putea plati cu mobilul folosind solutia SEQR va fi la nivelul actual al Suediei.

Avand o retea de acceptare, intentia Seamless este acum de a largi numarul de utilizatori ai solutiei, iar pentru aceasta este nevoie de noi parteneriate, De la momentul lansarii si pana in prezent, doar clientii Garanti Bank au putut face plati la comercianti folosind SEQR. Insa acest lucru se va schimba in curand.

“Am reusit sa crestem la aproximativ 1.500 numarul de puncte de plata sub contract si sa asiguram o acoperire nationala. Pentru a face accesibila SEQR unui numar cat mai mare de utilizatori vom continua sa adaugam in lista de parteneri atat noi comercianti, cat si institutii bancare”, a declarat doamna Nanulescu. „Suntem în discuții cu majoritatea institutiilor financiare din Romania si speram sa putem anunta în curand noi parteneriate. Nu cred ca daca o banca are deja în oferta sa cardurile contactless nu va opta si pentru coduri QR.”, a completat aceasta.

Iar Garanti Bank este cel mai bun exemplu în acest sens, institutia avand in portofoliu si carduri contactless. Mai mult, Garanti promoveaza si solutia de mobile wallet dezvoltata de catre cei de la Netopia mobilpay. Astfel, institutia de credit se pozitioneaza clar ca pionier în piata din perspectiva adoptari noilor tehnologii.

Aplicatia SEQR poate fi descarcata gratuit din App store sau Google Play. Ea a fost deja descarcata de peste 50.000 de utilizatori potrivit Google Play si a primit peste 740 de recenzii, dintre care 40% au acordat punctajul maxim. Principala nemultumire este data de limitarea utilizarii doar in randul clintilor Garanti. Iata cum suna recenzia unor utilizatori:

„Slab suport. Din pacate doar Garanti Bank este inrolata in acest sistem. Si doar daca ai cont curent, cei cu carduri de credit sunt exclusi. Deci, in concluzie, nu stiu cat succes poate avea acest sistem de plata daca este limitat astfel.” – Cristian Serdici.

„Va fi utila pentru toata lumea in momentul cand se va putea lucra cu mai multe banci” – Ionut Razvan Tufiseanu.

„Singurul lucru care ma determina sa nu o sterg este ca pot vizualiza soldul online, fara token. Inteleg ca nu toti comerciantii au posibilitatea de QR code, dar cod de bare au toti! Ar merge extinsa cu aceasta posibilitate si astfel marit numarul partenerilor. Spre ex. gaze, apa, electricitate, facturi speciale, etc.. Per ansamblu e bine gandita dar trebuie neaparat extinsa” – Costel Constandache.

Dincolo de extinderea parteneriatelor cu institutiile financiare, printre obiectivele Seamless se numara introducerea platii cu mobilul in toate sectoarele de retail insa este vizat si transportul public. De altfel, in Suedia a fost deja implementata solutia.

Va fi interesant de urmarit in paralel evolutia adoptiei in piata atat a solutiei de mobile wallet, bazata pe card bancar, cat si solutia SEQR, care presupune accesul la contul bancar fara a fi implicat cardul. Vom reveni cu un material pe aceasta tema.

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: