Compania iBanFirst s-a alăturat serviciului “SWIFT gpi”. Cu cateva zile inainte, compania a primit autorizatia ca AISP si PISP.

Integrat în platforma iBanFirst, serviciul SWIFT gpi va simplifica şi optimiza experienţa clienţilor în timpul plăţilor internaţionale. Cum? Prin facilitarea urmăririi tranzacţiilor în timp real folosind sistemul de urmărire “SWIFT gpi”.

Odată ce contul beneficiarului este creditat, compania dumneavoastră va primi o notificare de confirmare a decontării.

“Aceasta răspunde solicitării făcute de clienţii noştri în mod periodic: aceştia doresc să ştie statutul plăţilor efectuate, să ştie exact unde sunt plăţile şi când ajung la destinaţie.” Cu ajutorul sistemului de urmărire “SWIFT gpi” – un cod simplu, corelat tranzacţiei, transmis de bănci – sistemul ne poate spune în orice moment unde anume este plata.”, susţine Bertrand Godin, expertul în plăţi şi directorul biroului intermediar din cadrul iBanFirst.

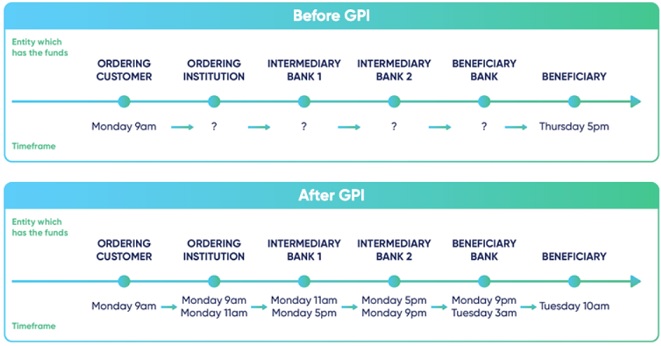

“La iBanFirst, plăţile internaţionale sunt foarte rapide, însă câteodată, din cauza băncilor intermediare, poate dura 3-4 zile înainte ca acestea să ajungă la banca beneficiarului. Există o necesitate reală pentru modernizare”, susţine Bertrand Godin, expertul în plăţi şi directorul biroului intermediar din cadrul iBanFirst.

„Cu serviciul “SWIFT gpi”, puteţi efectua transferuri de bani internaţionale în aceeaşi zi: 50% din plăţile efectuate sunt creditate în 30 de minute şi 100% în maximum 24 de ore.”, potrivit iBanFirst.

iBanFirst este o platformă specializată în efectuarea de tranzacţii în valută multiplă pentru companii. Recent, platforma iBanFirst a devenit una dintre primele instituţii de plată căreia i s-a acordat aprobarea PSD2 pentru informaţii cont (AISP) şi iniţiere plată (PISP) de către autoritatea de reglementare belgiană.

De la intrararea în vigoare a PSD1 în 2009 şi a PSD2 în 2018, cele trei funcţii bancare tradiţionale (depozit, vizualizare cont şi infrastructură plată) pot fi acum separate. „Separarea deschide calea inovaţiei şi accelerează dezvoltarea de noi produse şi servicii în sectorul de plată.”, potrivit iBanFirst.

AISP şi PISP vizează îmbunătăţirea experienţei prin deschiderea serviciului de distribuire a datelor bancare ale clienţilor într-un mod securizat.

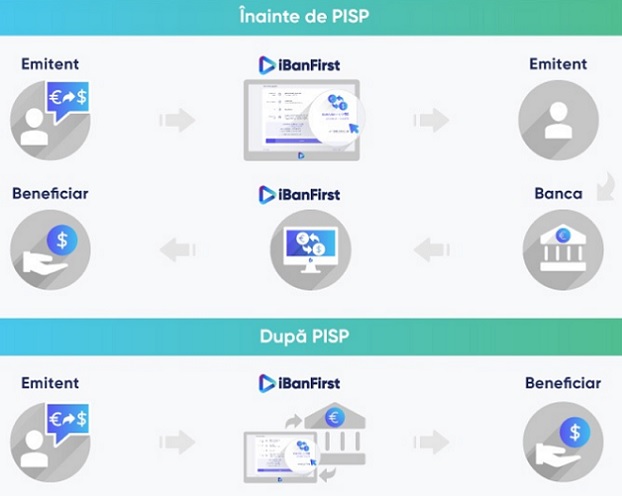

„Cu AISP, clienţii iBanFirst vor găsi informaţii referitoare la toate conturile lor bancare pe interfaţa noastra. PISP, pe de altă parte, permite companiei iBanFirst să emită un ordin de plată direct către contul unei bănci terţe. Un utilizator al platformei noastre va putea să efectueze plăţi online, în valută, într-un mod securizat şi autonom, doar prin autentificarea în contul său iBanFirst.”, precizeaza compania.

De exemplu, un client iBanFirst care doreşte să trimită $100,000 către furnizorul său va da o instrucţiune de pe interfaţa contului său iBanFirst, iar traseul clientului va fi îmbunătățit semnificativ (vezi grafic).

Un furnizor de servicii de informații privind contul (AISP) vă permite să vedeți toate informațiile despre contul dvs. din conturi bancare diferite într-un singur loc online sau într-o aplicație mobilă. AISP pot include aplicații bugetare și site-uri de comparare a prețurilor care oferă ajutor pentru buget și recomandări despre produse.

Cat priveste furnizorii de servicii de inițiere a plăților (PISP), acestia ajută consumatorii să efectueze transferuri de credit online și să informeze imediat comerciantul cu privire la inițierea plății, permițând expedierea imediată a bunurilor sau accesul imediat la serviciile achiziționate online.

Un PISP vă permite să plătiți companiile direct din contul dvs. bancar, mai degrabă decât să utilizați cardul dvs. de debit sau de credit prin intermediul unei terțe părți, cum ar fi Visa sau MasterCard.

Atat AISP cat si PISP, au nevoie de consimțământul dvs. explicit înainte de a vă oferi acest tip de serviciu.

iBanFirst este o platformă online multi-valută, operationala si pe piata din Romania. Platforma a fost lansata de antreprenorul Pierre-Antoine Dusoulier in 2013, când a fost președinte al Saxo Bank (o altă companie pe care a înființat-o).

iBanFirst oferim o soluție on-line alternativa pentru companiile care efectuează tranzacții valutare. Toate conturile sunt gratuite dacă se efectueaza anual un număr minim de conversii valutare de 100.000 EUR (sau conversii cu plăți în același timp). Folosind iBanFirst, „companiile pot economisi până la 70% din plățile în valută și transferurile lor”. De asemenea compania ofera 23 de valute, „ceea ce credem că este mai mult decât orice alt furnizor”.

In 2016 iBanFirst a depasit pragul de 1.000 clienti iar in 2017 a raportat peste 2 miliarde de euro în tranzacții.

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: