CEC Bank raporteaza cea mai buna performanta financiara din ultimii 10 ani – cresteri peste media sistemului bancar la mai multi indicatori

CEC Bank a incheiat anul 2017 cu un profit brut de 222,7 mil. lei, inregistrand astfel cea mai buna performanta financiara din ultimii zece ani. Tendinta s-a pastrat si in acest an, astfel ca in primele patru luni, banca a obtinut un profit brut de 122,6 mil. lei, „semnificativ mai mare fata de obiectivele asumate pentru perioada ianuarie-aprilie 2018.”, potrivit comunicatului de presa.

Valoarea neta a bilantului la finele anului 2017 a fost de 31.651,2 mil. lei, mai mare cu 12% fata de anul 2016. Rezultatul a avut la baza cresterea soldului de depozite noi atrase de la clientela bancara si nebancara, ceea ce a sustinut evolutia pozitiva a activelor generate din activitatea de creditare. Acest fapt a determinat cresterea cotei de piata in functie de volumul activelor, de la 7,16% la finalul anului 2016, la 7,42% la finalul anului 2017, Banca mentinandu-si astfel pozitia in top 7 banci din sistemul bancar romanesc.

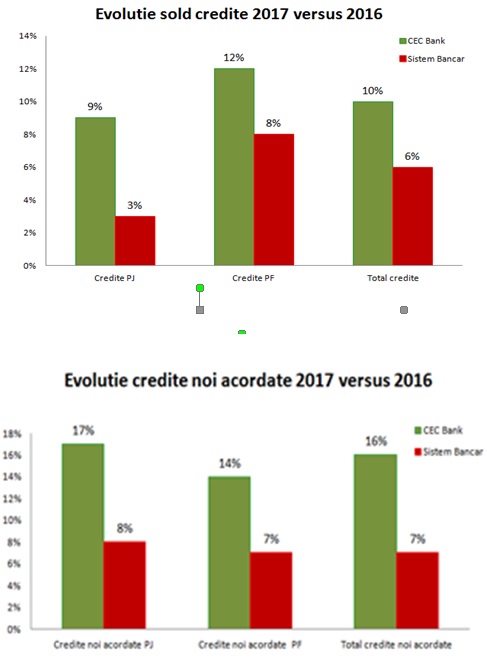

In anul 2017, portofoliul de credite in sold aferent clientilor persoane juridice a crescut cu cca. 9% fata de anul 2016, in timp ce la nivelul sistemului bancar acest indicator a inregistrat o crestere de numai 3%. De asemenea, Banca si-a majorat si portofoliul de credite in sold acordate persoanelor fizice, care a inregistrat o crestere cu 12% in anul 2017 fata de anul precedent, comparativ cu sistemul bancar unde cresterea a fost de cca. 8%.

In anul 2017, portofoliul de credite in sold aferent clientilor persoane juridice a crescut cu cca. 9% fata de anul 2016, in timp ce la nivelul sistemului bancar acest indicator a inregistrat o crestere de numai 3%. De asemenea, Banca si-a majorat si portofoliul de credite in sold acordate persoanelor fizice, care a inregistrat o crestere cu 12% in anul 2017 fata de anul precedent, comparativ cu sistemul bancar unde cresterea a fost de cca. 8%.

Cresterea reala a soldului total de credite a fost de 12%, dar aceasta a fost diminuata de operatiunile din 2017 de reducere directa a valorii contabile brute a creditelor („write-off”), ajungand la 10%, comparativ cu valoarea de 6% inregistrata de sistemul bancar.

In ceea ce priveste volumul de credite noi acordate in anul 2017, acesta a crescut fata de anul 2016 cu 16%, in timp ce cresterea inregistrata de sistemul bancar a fost de numai 7%. Cresteri semnificative s-au inregistrat pe ambele segmente de clientela, respectiv 17% crestere CEC Bank vs. 8% sistem bancar pentru credite noi PJ si 14% crestere CEC Bank vs. 7% sistem bancar pentru credite noi PF.

Activitatea de creditare a inregistrat insa un ritm de crestere mult mai intens decat imaginea pe care o ofera soldurile din bilant, intrucat creditele acordate clientilor care activeaza in agricultura sunt acordate si rambursate integral in cursul anului, iar unele dintre creditele aprobate in anul 2017 si neutilizate pana la finalul anului nu sunt reflectate in soldul bilantier.

Continuand politica de sustinere a absorbtiei de Fonduri Europene, Banca a finantat pana la sfarsitul anului 2017 un numar de 42.500 proiecte eligibile pentru accesarea acestor fonduri, pentru care valoarea insumata a granturilor se ridica la peste 12.912 mil. lei.

Soldul depozitelor atrase de la clientela nebancara a inregistrat in anul 2017 o crestere cu 4% fata de anul precedent, in conditiile in care Banca detine suficiente lichiditati si a aplicat o politica de temperare a atragerii acestor surse.

Pe parcursul anului 2017, Banca a inregistrat o „imbunatatire semnificativa a calitatii activelor”. Astfel, rata expunerilor neperformante din credite si avansuri a inregistrat la data de 31.12.2017 o scadere cu 2,84% fata de nivelul inregistrat la data de 31.12.2016. Rata creditelor neperformante din imprumuturi si avansuri acordate clientilor persoane fizice, cu un nivel de 2,91% la data de 31.12.2017 (sub media inregistrata la nivelul sistemului bancar de 5,75%), reflecta o calitate ridicata a portofoliului de credite acordate persoanelor fizice, fiind in scadere cu 1,52% fata de nivelul inregistrat la data de 31.12.2016. „Tendinta pozitiva privind calitatea portofoliului de credite se mentine si in anul curent.”, se precizeaza in comunicatul de presa.

Nivelul ratei fondurilor proprii totale de 15,26% la data de 31.12.2017 reflecta o utilizare eficienta a capitalului. Din punct de vedere calitativ, fondurile proprii ale Bancii au fost constituite integral din fonduri proprii de nivel I de baza.

CEC Bank ofera o gama completa de produse si servicii financiare, continuand si in 2017 sa investeasca in servicii si produse moderne, facilitate digital, pentru a oferi clientilor accesibilitate si convenienta. Astfel, in anul 2017, banca a inregistrat „cresteri substantiale in operatiunile electronice si digitale, cu 12% mai mult comparativ cu anul 2016”.

Clientii bancii beneficiaza de o retea nationala de 1.217 ATM-uri si 6.040 POS-uri, precum si de servicii complete de Internet Banking, Mobile Banking si Phone Banking. CEC Bank este banca din top 10 cu cea mai extinsa retea teritoriala, cu un numar de 1.022 de unitati, din care 480 sunt situate in mediul rural, pastrandu-si si dupa anii de criza pozitia de lider pe acest segment.

„Conform misiunii asumate, CEC Bank continua sa sustina cu precadere IMM-urile, agricultura si administratiile publice locale. O atentie deosebita este acordata cofinantarii proiectelor finantate din fonduri europene. Pentru anul 2018 ne-am propus o crestere a activitatii, in special in zona creditarii, cu impact vizibil asupra cresterii eficientei si imbunatatirii indicatorilor prudentiali. La data de 30.04.2018, Banca a obtinut un profit brut de 122,6 mil. lei, semnificativ mai mare fata de obiectivele asumate pentru perioada ianuarie-aprilie 2018”, a declarat domnul Radu Gratian Ghetea, Presedinte Director-General CEC Bank.

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: