Piata platilor electronice prin card in 2014 – multe premiere, mari provocari, tendinte interesante

A fost cel mai greu an pentru sistemul financiar bancar de dupa declansarea crizei. Pierderile acumulate de banci se asteapta sa fie cu mult peste 2 mld. RON si vor depasi varful din 2010 – cand am consemnat pierderi de 2,3 mld. RON. Dar poate mai ingrijorator decat acumularea acestor pierderi fara precedent este faptul ca relatia dintre client si banca „este foarte tensionata” si ”a ajuns la un grad maxim de deteriorare”, potrivit chiar presedintelui ARB, domnul Radu Gratian Ghetea, declaratie facuta in cadrul Galei Piata Financiara din luna decembrie 2014.

Aceasta deteriorare se vede si în scaderea masiva a increderii populatiei în banci. Potrivit Studiului National de Audienta (SNA) FOCUS efectuat de BRAT, in perioada 2006-2013 a scazut cu 10 p.p. Astfel, 35% dintre romanii din mediul urban au declarat ca prefera sa isi tina economiile acasa pentru ca nu au incredere in banci, in timp ce in 2006 doar 25% aveau aceasta perceptie. La polul opus, o treime sustine ca isi tin banii in banci pentru ca au incredere, procentul acestora fiind, insa, in scadere de la 43% in 2006.

Pe fondul acestei scaderi accelerate a increderii in banci, din perspectiva cardurilor avem totusi vesti ceva mai bune. Pe de o parte, studiul amintit remarca o crestere in zona conturilor curente si a numarului de persoane care primesc salariul pe card. Pe de alta parte, gradul de utilizare al cardurilor este la maxime istorice iar masurile legislative adoptate de guvern in 2014 pun bazele unor cresteri si mai sustinute pentru anii urmatori.

Emiterea si gradul de utilizare

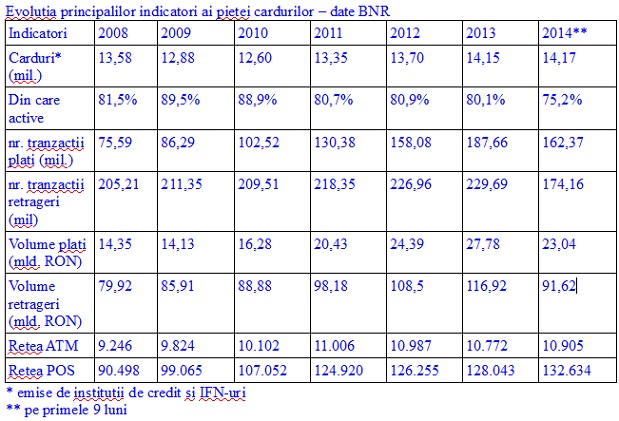

Pe baza estimarilor NOCASH, probabil ca Romania va incheia 2014 cu 14,4 mil. de carduri valide in circulatie, care vor fi generat peste 450 mil. tranzactii, si volume ce vor depasi 160 mld. RON (in jurul a 36 mld. Euro). Urmarind tabelul de mai jos, cu principalii indicatori ai pietei cardurilor, constatam ca desi numarul cardurilor valide aflate in circulatie a ramas relativ constant, sumele tranzactionate au continuat sa creasca. Aceasta evolutie este cu atat mai interesanta cu cat se observa ca, in termeni reali, scade numarul cardurilor care genereaza tranzactii. Potrivit datelor BNR, ponderea cardurilor active in total portofoliu de carduri a ajuns – pentru prima oara de la declansarea crizei – la 75%. Aceasta inseamna ca peste 3,5 mil. de carduri stau neutilizate in portofele.

Cu toate acestea, sumele tranzactionate pe card in primele trei trimestre din 2014, se ridica la aproximativ 115 mld. RON, cu peste 8% mai mult fata de aceeasi perioada din 2013 si cu aproape 70% fata de primele 9 luni din 2008 – cand se rulau pe card doar 68 mld. RON. Cum se explica? Avand in vedere ca, in toata aceasta perioada de 6 ani, nu a crescut nici numarul romanilor cu locuri de munca si nici salariile acestora. Ba dimpotriva.

O prima explicatie este data de schimbarea comportamentului in utilizarea cardurilor pentru cumparaturi, schimbare inflentata vizibil de catre piata. Astfel, pe de o parte a crescut foarte mult reteaua de acceptare la plata. Cel putin pe partea de POS-uri, cresterea a fost de peste 30.000 de terminale dupa 2008. Imbucurator este ca din 2014, se vede o crestere mai sustinuta fata de cea inregistrata in 2012 si 2013. Aici un rol foarte important l-au avut marile lanturi de magazine, hipermarcheturile, care au implementat plata prin card. Asa se face ca sumele pentru cumparaturile de zi cu zi sau saptamanale, care pana mai ieri erau platite in numerar, acum sunt platite cu cardul. Sunt hipermarcheturi unde vanzarile pe card depasesc 20% din total vanzari.

Pe de alta parte, in sistem au intrat noi categorii care au condus la cresterea volumelor rulate pe card. O astfel de categorie este pensionarul, in Romania fiind peste 1,5 mil. de romani care isi primesc pensia pe card. O alta categorie, cu un profil net diferit, este fostul licean sau student care obtine acum venituri lunare. Comportamentul acestui client, evident mult mai tanar, este indreptat catre cumparaturi, indeosebi online. Iar acest lucru se vede in cifrele comertului electronic romanesc asupra caruia vom reveni putin mai jos.

In acest moment, locomotiva cresterii volumelor tranzactionate pe card este cardul de debit, in special cel de salariu, piata cardului de credit fiind inca sub nivelul atins inainte de inceperea crizei. Astfel, la finele anului 2008, in piata erau 10,8 mil. carduri de debit si 2,7 mil. carduri de credit. sase ani mai tarziu, cardurile de debit din circulatie sunt cu un milion mai multe, in vreme ce portofoliul cardurilor de credit s-a diminuat cu aproape jumatate de milion, pana la 2,25 mil.

Cardul de debit este in acest moment, de departe, cel mai cunoscut si utilizat produs bancar. Un studiu efectuat in randul persoanelor de minim 18 ani, care au o relatie cu banca, a relevat faptul ca peste doua treimi dintre adultii romani bancarizati isi incaseaza veniturile pe card. Din nefericire, doar 22% îl foloseste pentru cumpărături zilnice.

Cu toate acestea, 2014 este primul an cand numarul tranzactiilor de retragere va fi comparabil cu cel al tranzactiilor comerciale, urmand ca din 2015 sa-l depaseasca net. Conform datelor Visa Europe, benzinariile se situeaza pe locul doi, dupa supermarketuri, in topul comerciantilor din Romania preferati pentru platile la POS de catre posesorii de carduri Visa. Romanii achita in medie cu cardul Visa aproximativ 165 de lei per tranzactie la benzinariile din tara, suma fiind similara cu valoarea medie a platilor efectuate cu cardul la comerciantii de pe piata locala.

Aici este de precizat faptul ca tranzactiile efectuate la comerciantii din strainatate contribuie foarte mult la cresterea tranzactiilor de plati. In prezent, aproximativ 12% dintre tranzactiile efectuate la POS sunt la extern. La acestea se mai adauga tranzactiile efectuate de romani pe magazinele online din strainatate.

Infrastructura de acceptare

Si pentru ca suntem la grad de utilizare al cardurilor, se impun cateva consideratii si despre reteaua de ATM-uri, care ramane principalul canal de alimentare cu cash a economiei. Constatam ca din 2014 se reia cresterea instalarilor, dupa doi ani consecutivi de scadere. Aceasta tendinta este interesanta pentru ca ea se manifesta pe fondul inchiderii de unitati bancare, marea majoritate fiind dotate cu ATM-uri. De la declansarea crizei si pana in acest moment, sistemul bancar a pierdut peste 1.200 de unitati (de la peste 6.500 in 2008 la 5.300 in prezent). Aceasta inseamna ca bancile au relocat terminalele in afara unitatilor proprii, in zone cu trafic. Iar acest proces de relocare a fost insotit si de introducerea unor noi functionalitati care sa permita clientilor sa efectueze depuneri de numerar si plati de facturi.

In aceste conditii, ATM-ul s-a transformat si intr-un important canal de colectare a numerarului. Datele centralizate de BNR releva faptul ca in primele 9 luni din acest an, s-au efectuat aproximativ 4,8 mil. de tranzactii de depunere numerar in valoare de 4,5 mld RON (peste 1 mld. Euro). Fata de aceeasi perioada din 2013, numarul tranzactiilor nu s-a schimbat dar a crescut cu aproape 11% valoarea sumelor depuse la ATM.

Incepand cu 2011, numarul tranzactiilor s-a stabilizat in jurul a 1,5-1,6 mil. de tranzactii per trimestru. Aceasta regularitate/constanta este mai degraba un semn ca avem de a face cu plata ratelor la credite. Nu intamplator, aceasta tranzactie de depunere numerar la ATM inregistreaza si cea mai mare valoare medie, de peste 900 RON, fata de 530 RON pentru o retragere numerar la ATM si 140 RON pentru o plata la comerciant.

De asemenea, se constata ca ritmul instalarilor de ATM-uri nu mai tine pasul cel al POS-urilor. Daca pana in 2010, aveam in medie 10 POS-uri la un ATM, in 2014 raportul a ajuns la 13 POS-uri la un ATM iar tendinta este de crestere in continuare, in favoarea terminalelor instalate la comercianti.

Schemele internationale de plata îsi propun cresterea acceptarii cardurilor in special la comerciantii mici si mijlocii. „Am plecat de la 45.000 de terminale si ne-am propus o crestere de 60% in trei ani si o dublare a retelei de acceptare la comercianti in 5 ani.“, a declarat Catalin Cretu – director regional pentru Romania si Croatia al Visa Europe .

Ce a adus nou 2014?

Sub presiunea BNR, am asistat la o curatare accelerata a bilanturilor de catre banci care au vandut masiv din creditele neperformante astfel ca nivelul restantelor la plata a scazut cu 6,2 mld. RON in numai 5 luni. De la maximul istoric de 33,4 mld. RON in aprilie 2014, restantele se situau la numai 27,2 mld. RON in septembrie acelasi an. Datele BNR releva faptul ca cea mai spectaculoasa revenire s-a inregistrat pe card.

In prima jumatate a anului trecut, rata creditelor neperformante pe card s-a diminuat cu peste 2 p.p., ajungand la 10,8%, de la aproape 14% in decembrie 2013, potrivit datelor cuprinse in Raportul de stabilitate financiara realizat de BNR. Se pare ca rambursarea liniilor de credit trase pe card si a overdraft-urilor au inregistrat cea mai puternica scadere a restantelor la plata, dupa ce in cursul anului 2013 rata creditelor neperformante pe card s-a dublat (in martie 2013 era de numai 6%).

In privinta emiterii, in acest an piata a inregistrat depasirea pragului primului milion de carduri contactless. Banca Transilvania și CEC Bank au trecut la emiterea acestor produse în 2014, ridicand numarul total al institutiilor emitente la 10. Schemele internationale de plata se asteapta ca, in urmatorii trei ani, numarul cardurilor contactless sa reprezinte jumatate din portofoliul actual de carduri valide.

Cu un milion de carduri contactless in circulatie se poate spune ca piata a atins masa critica de posesori insa acest lucru inca nu se vede si in tranzactionare. Din cel putin doua motive: numarul redus de terminale pentru acceptare la plata ( doar 11.000 dintre cele 130.000 existente in piata) si educatia precara, inclusiv la nivelul comerciantilor.

Desi tehnologia contactless era implementata in Romania inca din 2010, in piata se manifesta un grad redus al adoptiei platilor fara contact in randul posesorilor de card. In cazul ING, de exemplu, cu toate ca are 430.000 de carduri contactless in portofoliu, doar 20.000 dintre ele (sub 5%) genereaza tranzactii. Reprezentantii schemelor de plata sunt insa optimisti si cred ca acest lucru se va schimba.

“Acceptarea tehnologiei contactless va fi in crestere in anii urmatori. 11 din primii 20 retaileri din Romania, care genereaza peste 30% din volume, au trecut deja la contactless”, declara recent Cosmin Vladimirescu, country manager MasterCard pentru Romania si Moldova. Acesta este convins ca, pana in 2018, toate POS-urile din piata romaneasca vor fi contactless.

Transportul public va fi, in continuare, un canal important pentru promovarea tehnologiei contactless. Pentru a crea obisnuinta de plata a calatoriei, folosind un card contactless, s-a mers pana la subventionarea calatoriei de catre schemele internationale de plata. Iar acolo unde companiile de transport local au sustinut aceasta solutie inovativa de plata rezultatele sunt notabile. In cazul BRD, cele mai multe tranzactii contactless se fac in Bucuresti si Sibiu. Potrivit reprezentantului MasterCard, rata de adoptie a platilor contactless pentru calatoria cu transportul public este deja de 13% in Sibiu.

Cardurile preplatite

In cursul anului 2014 am asteptat cu interes reactia pietei la introducerea gift cardurilor de catre BRD. La momentul lansarii (decembrie 2013), directorul executiv al departamentului de marketing al BRD, domnul Bogdan Spuza, declara: „Prin gift carduri propunem o modalitate inovatoare si simpla de a face cadouri celor dragi”.

Din analizele bancii se pare ca, exista o piata destul de mare pentru cadourile in numerar, 28% dintre romani preferand aceasta modalitate atunci cand vine vorba de cadouri. In plus, in varianta sa reincarcabila, cardul prepaid poate contribui la sustinerea tinerilor de catre cei apropiati, fiind un prim produs bancar. „Vrem sa atacam piata tinerilor intre 14 si 24 de ani, unde doar 43% sunt clienti ai unei banci”, mai declara Spuza.

Chiar daca BRD a reușit sa-si atinga obiectivul pentru 2014, respectiv emiterea a aproximativ 70.000 de carduri prepaid – dintre care 80% sunt gift carduri, produsul este cu mult sub potential. Doar raportand la portofoliul de 2 milioane de clienti al bancii, se poate spune ca, deocamdata, in jur de 3% dintre acestia au optat pentru un card cadou.

Anul trecut, cardurile prepaid au fost lansate – in premiera – si de catre Capital Financial Services prima institutie autorizata de BNR ca emitent de moneda electronica. Abordarea este insa una noua, compania intentionand sa lege produsul sau (cardul PrioriPay) de piata remitentelor, beneficiind de costuri mai mici la tranzactionare. In plus, PrioriPay este si o noua platforma de comert electronic, compania urmand sa integreze o serie de magazine online pentru a accepta la plata cardul PrioriPay. Compania isi propune sa fie un important jucator si are stabilite tinte extrem de ambitioase. „Obiectivul nostru in urmatorii doi ani este ca peste 10% dintre comerciantii ce detin website-uri sa foloseasca serviciile PrioriPay.”, a declarat Ion Matei, director general Capital Financial Services.

Cardul prepaid va juca clar un rol esential in cresterea viitoare a pietei cardurilor. Miza este clientela nebancarizata, indiferent daca vorbim de milioanele de „asistati” care primesc in numerar o serie de beneficii sociale sau de „banii de buzunar” ai milioanele de copii din Romania. Foarte important este rolul educational al unui astfel de produs, inca neexploatat in Romania. Un studiu efectuat in 6 tari europene (Belgia, Ungaria, Olanda, Polonia, Spania si Turcia), in randul consumatorilor, a relevat faptul ca 70% dintre parinti considera ca un card prepaid este o foarte buna modalitate de a-si instrui copii sa-si gestioneze singuri banii. In plus, ar avea astfel ocazia sa aiba un control mai bun asupra modului in care copiii isi cheltuiesc banii.

Comertul electronic & Black Friday

Legat de comert electronic, este de remarcat consolidarea tendintei privind utilizarea terminalelor mobile in procesul de documentare, comanda si plata online. Traficul de pe dispozitivele mobile este in crestere iar aceasta s-a vazut si la cel mai mare retailer online. Datele eMag arata ca ponderea vizitelor de pe dispozitivele mobile are o tendinta de crestere accelerata: daca in 2013, aproximativ 16% din vizitele online pe eMag.ro au venit de pe terminale mobile, in 2014 procentul s-a dublat si a urcat la 32%. Mai mult, reprezentantii retailerului au declarat ca in 2014, aproximativ 25% din comenzile primite au inclus in procesul de decizie cel putin o interactiune cu smartphone-urile si tabletele. Pentru 2015 se anticipeaza ca 30% dintre comenzile eMag va veni de pe telefoane mobile si tablete.

Se pare ca aceasta sarbatoare a cumparaturilor online numita Black Friday a intrat si in traditia romanilor, studiile aratand un interes crescut fata de editia precedenta. Potrivit companiei iSense.Solutions, jumatate dintre romanii din mediul urban au cumparat cel putin un produs, 7 din 10 clienti fiind multumiti de oferte. S-au testat noi concepte, astfel ca dupa ce in 2013 se vindea – in premiera – masini in mediul online, pentru acest an noutatea absoluta a fost vanzarea de carburanti sub forma de vouchere.

In acest moment, nu credem ca mai sunt categorii de produse/articole care sa nu se vanda online iar odata cu deschiderea hipermarcheturilor catre mediul online, cumparaturile de pe Internet vor intra pe nesimtite in cotidian. Este, in principal, meritul eMag (care in august 2014 a incheiat un parteneriat surprinzator cu Mega Image) ce se comporta ca un Amazon mioritic, insa cu pretentii regionale, compania fiind deja prezenta in Bulgaria (unde detine 60% din piata de comert electronic!) si Ungaria. Dezavantajul acestei forte eMag, care isi largeste continuu si oferta de produse, este ca sufoca si scoate din business foarte multe mici magazine online ce nu pot tine pasul.

Discutand despre Black Friday cu un manager al unei companii care integreaza solutii de plata pentru magazinele online, acesta se declara surprins ca, in ciuda apetitului crescut al romanilor pentru cumparaturi online, tradus in numar sporit de comenzi si volume, ponderea cardului in plata cumparaturilor a ramas neschimbata fata de 2013. Ramane de vazut daca este in continuare o problema de incredere sau de educatie. in ambele cazuri, este evident nevoie de promovare. Visa a demarat in 2014 un program educational, „Banii pe Net”, insa eforturile sunt foarte mari si se vad in timp. In acest an au fost instruiti 50.000 de romani iar intentia este de a ajunge la 500.000 in urmatorii 4 ani.

Dincolo de educatie, un rol foarte important in diminuarea metodei de plata ramburs este introducerea POS-urilor mobile de catre curieri astfel incat „cash by delivery” sa fie treptat inlocuit cu „card at delivery”. In luna octombrie 2014, firmele de curierat Urgent Curier şi Cargus, impreuna cu MasterCard, au anuntat un proiect pilot de plata cu cardul la livrare. La finalizarea proiectului pilot, firmele vor echipa toti curierii cu terminale de plata ultraportabile de tip mobile POS.

Tot legat de infrastructura de acceptare la plata, 2014 a mai venit cu o noutate care ar putea aduce un segment important al economiei alimentate cu numerar in sfera platilor mobile. Este vorba despre cele peste 70.000 de tonomate existenta in tara, de la care romanii cumpara – contra numerar – diverse produse: sandvisuri, ciocolata, sucuri, carti, etc. La targul IM World din octombrie, Netopia a venit cu o solutie in premiera pe segmentul de plati cu telefonul mobil in magazine fizice care consta in scanarea de coduri QR mobilPay Wallet, compatibile MasterPass. Noutatea absoluta consta in integrarea codurilor QR in reteaua de acceptare MasterPass – reteaua digitala a MasterCard, ceea ce le transforma intr-o solutie de acceptare deschisa oricarui portofel digital MasterPass din lume. Solutia de mobile wallet poate fi folosita inclusiv la automatele de vending machines, care sunt conectate la internet.

2014 a fost si o confirmare a faptului ca plata online a taxelor si impozitelor poate avea o contributie importanta atat la dezvoltarea comertului electronic, prin cresterea volumelor tranzactionate, cat si pentru imbunatatirea gradului de colectare. Cu conditia ca masurile implementate sa fie potrivite. Cel mai bun exemplu este Directia Taxe si Impozite a Sectorului 3, unde volumele prin platforma ghiseul.ro sunt comparabile cu cele la POS – ambele canale ajungand la o pondere de peste 15% in total incasari. In general, se pare ca romanul incepe să-si formeze deprinderea de a-si plati impozitele folosindu-se de card. La nivelul intregii tari, de-a lungul anului trecut, au fost efectuate sute de mii de plati prin card catre administratia publica in valoare de peste 40 milioane de euro.

Operatorii telecom isi consolideaza pozitia pe zona platilor si comertului pe mobile

In ceea ce priveste „mobile commerce”, pentru romani, cea mai acceptata forma de plata de pe mobil este via mesaj text/sms, aproape jumatate dintre participantii la studiul „ecommerce 2014” manifestandu-şi disponibilitatea de a o folosi. Studiul, realizat la sfarsitul acestei veri de compania poloneza Gemius (pe un esantion de 1.200 respondneti), a mai relevat faptul ca 1 din 5 utilizatori ar fi dispus sa faca plati din contul lui bancar sau de pe cardul lui printr-o platforma mobila. Cu alte cuvinte, concluzia este ca utilizatorii romani de internet prefera sa faca plati de pe mobil mai degraba prin sms si mai putin prin card.

Operatorii telecom sunt constienti de aceasta oportunitate si au intrat deja pe piata platilor mobile. Cel mai avansat este Vodafone care, in martie 2014, a lansat in premiera europeana MPesa, singurul serviciu ce permite transferul de bani si efectuarea de plati, ce nu necesita existenta unui cont bancar sau conexiune la internet, accesibil de pe orice model de telefon mobil.

Cu peste 40 de aplicatii mobile si peste 3.700.000 de descarcari, Vodafone Romania dispune de cel mai extins si variat portofoliu de aplicatii dezvoltate si sustinute de un operator mobil din Romania. Pentru unele dintre ele, cum este cazul Cinemagia, clientii Vodafone beneficiaza de sistemul de plata inteligenta, direct pe factura sau din creditul disponibil.

In luna decembrie din 2014, Vodafone a mai facut un pas in directia platilor mobile pentru cei fara cont bancar, anuntand parteneriatul cu Mobuy, o aplicatie care permite clientilor sa achizitioneze produse la discount, prin scanarea unor QR codes in magazinele partenerilor. In fapt este vorba de o solutie de tip „charge to bill”. Utilizatorii se vor putea duce in magazinele partenere sa profite de oferte si sa le plateasca pe factura Vodafone, la finalul lunii. Plata maxima pe loc este de 30 de euro, iar plata lunara maxima este de 200 de euro. Astfel, MoBuy devine o posibilitate de a plati in valoare maxima de 30 de euro oriunde, chiar daca nu ai bani la tine sau in cont.

E de vazut cum vor reactiona ceilalti operatori telecom, pe de o parte, si care va fi parerea celor fara cont bancar pe care toate lumea ii doreste, pe de alta parte. Va fi interesant de urmarit la ce va reactiona mai bine mediul rural, la carduri prepaid sau la servicii gen MPesa si MoBuy.

Cert este ca la adresa platilor prin card s-a declansat acum o adevarat ofensiva, mediul privat dezvoltand o alternativa daca nu foarte solida, cel putin foarte interesanta. Un astfel de exemplu este Seamless si aplicatia SEQR.

Chiar daca „interchange fee-ul” va scadea la maxim 0,3% pentru tranzactiile de plati, reprezentantii Seamless Romania considera ca plata cu mobilul, folosind coduri QR, va fi in continuare mai atractiva, din perspectiva costurilor, decat plata cu un card contactless. in prezent, comisionul folosind aplicatia SEQR este de 0,8% per tranzactie, la jumatate fata de comisionul aplicat pentru tranzactiile de plati prin card. in constructia viitoare a business-ului, mesajul reprezentantilor Seamless este foarte clar:“Vrem sa avem propriul nostru sistem, propria noastra retea, din care sa eliminam cardurile. Concurentii nostri nu sunt ApplePay sau PayPal, ci Visa si MasterCard.”, a declarat Anders Forssten, chief marketing officer Seamless. Din fericire pentru intitutiile de credit, ele nu vor putea fi evitate, pentru ca aplicatia este conectata la un cont bancar. Solutia va fi cu atat mai de succes cu cat Seamless va incheia mai multe parteneriate. in prezent doar clientii GarantiBank o pot folosi.

Se pare ca solutia se bucura de succes si are o rata mare de adoptie in randul comerciantilor. La sfarsitul lui 2013 erau deja 500 de locatii de acceptare iar reteaua a crescut in acest an intr-un ritm de 100 de noi magazine pe luna. De altfel, directorul de marketing al Seamless considera ca in doi ani, reteaua magazinelor unde se va putea plati cu mobilul folosind solutia SEQR va fi la nivelul actual al Suediei (4300 de magazine).

Noutati legislative ce ar putea avea un mare impact asupra dezvoltarii pietei

2014 a venit si cu o serie de interventii legislative din partea autoritatilor care se spera ca vor duce la cresterea si mai puternica atat a numarului de carduri cat si a gradului de utilizare. Este vorba despre lansarea Spatiului Privat virtual, un serviciu electronic ce permite contribuabililor persoane fizice din toata tara sa-si afle o serie de informatii despre natura obligatiilor fiscale. Pana la finele anului viitor, Trezoreria Statului intentioneaza sa treaca si la pasul 2, respectiv crearea unei platforme online care sa permita plata prin card a tuturor taxelor si impozitelor, catre toate institutiile publice din Romania. In acest sens a demarat deja procedura de licentiere pentru obtinerea statutului de acceptator din partea MasterCard, ceea ce ar conduce la o premiera mondiala in materie. Pasul 3 va fi emiterea de carduri prepaid pentru toti cei care isi primesc diverse beneficii/indemnizatii sociale.

Aceasta va fi o oferta facuta mai ales mediului rural, inca nebancarizat, segment de la care se asteapta cresterile viitoare. Sigur ca va fi greu de crezut ca oamenii domiciliati la tara vor accepta pensia sau ajutoarele sociale pe card, atata timp cat nu are unde sa-l foloseasca.

Insa guvernul are in vedere un pachet de masuri care sa schimbe aceasta stare de fapt. Practic, lupta impotriva evaziunii fiscale va conduce la dezvoltarea platilor electronice si implicit a platilor prin card. Printre aceste masuri se numara introducerea caselor de marcat care nu vor mai fi dotate cu role de hartie, ci cu un jurnal electronic conectat la un server central al autoritaţii fiscale; de la 1 ianuarie 2016 aceste case de marcat online urmand a avea si POS incorporat. De asemenea, platitorii de taxe şi impozite vor fi premiaţi lunar in urma unei loterii fiscale online, masura aflata deocamdata in analiza dar care urmeaza sa fie adoptata de Guvern.

Nu in ultimul rand, Guvernul a promulgat un act normativ prin care tichetele de masa vor putea fi acordate si in format electronic. Sodexo a anuntat deja ca primele carduri vor fi puse in circulatie in primul trimestru din 2015. La un numar de 252 de zile lucratoare pe an, o valoare a tichetului de 9,35 RON şi 2 milioane de salariaţi care primesc astfel de beneficii, rezulta ca piaţa tichetelor de masa depaseste anual valoarea de un miliard de euro, suma ce ar putea fi rulata pe carduri.

Sigur ca Guvernul mai are inca resurse care pot avea ca efect cresterea pietei cardurilor, atat ca numar de posesori cat si ca volume tranzactionate. Un exemplu in acest sens este acordarea pe card a subventiilor agricole. In Romania sunt 1.000.000 de fermieri care pot primi subventii de sute de euro acordate fie la hectar fie per animal. Agentia de Plati si Interventie pentru Agricultura (APIA) a efectuat in perioada 2007-2014 plati in valoare de 9,09 de miliarde de euro. Numai in perioada 01.01.2014 — 08.12.2014, APIA a efectuat plati catre fermieri in valoare de 1,42 miliarde euro. Pentru a crea obligativitatea acordarii subventiilor pe card, este insa necesara impunerea – in acelasi timp – acceptarii cardurilor la plata de catre comerciantii de la care fermierii respectivi isi achizitioneaza semintele, utilajele, ingrasamintele, etc. Doar asa masura ar fi coerenta si cu adevarat utila.

Ne pregatim de o economie digitala dar transferam miliarde de euro anual cu postasii

Una peste alta, Romania ar putea ajunge relativ usor la o crestere a volumelor tranzactionate pe card intre 5 si 10 mld. Euro in urmatorii doi-trei ani. Daca vi se pare mult va mai dau un exemplu unde se mai poate interveni in favoarea platilor electronice. Dupa reteaua de ATM-uri, Posta Romana este al doilea canal care alimenteaza cu numerar economia. Vorbim de 10 mld. USD anual pe care postasii ii cara cu tolba. Imaginati-va ce ar insemna ca acesti bani sa fie transferati electronic catre beneficiari. Insa este nevoie de noi masuri la nivel guvernamental.

Recent, un studiu Pwc evidentia faptul ca in Romania nu se fac plati electronice iar statistica prezentata era zdrobitoare. Romanul face, in medie, 9 plati cu cardul intr-un an fata de 250 in cazul unui suedez, media europeana fiind de 91 de tranzactii. Plecand de la aceasta realitate. Autorii studiului atrageau atentia ca daca nu vom lua nicio masura pentru promovarea platilor electronice, Romania va avea nevoie de 20 de ani pentru a ajunge la media de utilizare din Uniunea Europeana. Este destul de probabil ca aceste decizi din 2014 vor scurta sensibil aceasta perioada.

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: