Scade rata creditelor neperformante pe card insa ramane cea mai ridicata din sistem (pe lei)

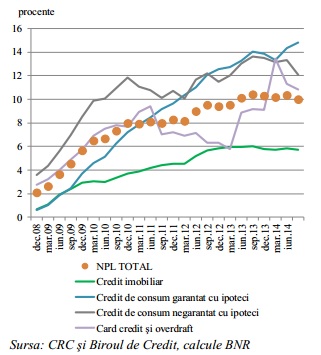

In prima jumatate a acestui an, rata creditelor neperformante pe card s-a diminuat cu peste 2 p.p., ajungand la 10,8%, de la aproape 14% in decembrie 2013, potrivit datelor cuprinse in Raportul de stabilitate financiara realizat de BNR. Se pare ca, in acest moment, rambursarea liniilor de credit trase pe card si a overdraft-urilor inregistreaza cea mai puternica revenire, dupa ce in cursul anului 2013 rata creditelor neperformante pe card a crescut de peste doua ori (in martie anul trecut era de numai 6%).

Rata creditelor neperformante la banci in functie de tipul creditului

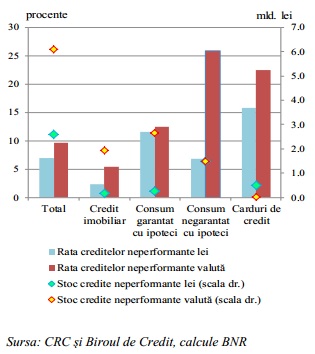

In ciuda acestei evolutii pozitive, pe card continua sa se inregistreze cea mai mare rata a creditelor neperformante acordate in lei. In privinta stocurilor de credite neperformante in functie de tipul valutei, doar in cazul cardurilor stocurile de credite in valuta sunt mai mici decat stocurile de credite in lei.

Rata creditelor neperformante la banci in functie de tipul si valuta creditului

Dintre concluziile Raportului de stabilitate am mai retinut ca riscurile asociate creditarii sectorului populatiei au avut o evolutie mixta de la data ultimului Raport. Pe de o parte, gradul de indatorare a populatiei s-a redus, pozitia de creditor net fata de sistemul financiar s-a consolidat, iar avutia neta s-a majorat. Pe de alta parte, capacitatea populatiei de a-si rambursa datoriile s-a diminuat suplimentar, dar intr-un ritm mai lent comparativ cu evolutiile anterioare. Perspectivele sunt de reducere a ratei creditelor neperformante, inclusiv ca urmare a implementarii mai puternice de catre banci a solutiilor de curatare a bilanturilor.

Gradul de indatorare a populatiei a continuat sa se diminueze (evolutie similara pentru toti indicatorii privind indatorarea, dar se mentine la un nivel relativ ridicat. Valoarea indatorarii populatiei de la banci si IFN autohtone (incluzand si creditele externalizate) este importanta (111,8 miliarde lei in august 2014), dar in scadere (de la 115,9 miliarde lei, in decembrie 2012). Numarul persoanelor indatorate la banci si IFN s-a redus usor (la 4,12 milioane la august 2014, fata de 4,31 milioane la iunie 2013) si reprezenta 43 la suta din populatia activa la sfarsitul anului 2013.

La nivel agregat, debitorii care au contractat credite in valuta au un grad mai ridicat de indatorare fata de cei cu credite in moneda locala (42 la suta, fata de circa 30 la suta pentru creditele in lei, valori mediane aferente stocului de credite, in iunie 2014). Diferenta de comportament intre creditele in lei si cele in valuta se observa pentru toate categoriile de credit, iar cel mai accentuat in cazul creditelor de consum negarantate cu ipoteci (19,1 puncte procentuale).

Debitorii care au venituri nete sub media pe economie continua sa reprezinte cea mai riscanta categorie pentru sectorul bancar, cumuland circa 65 la suta din volumul creditelor neperformante (atat in cazul creditelor imobiliare, cat si pentru creditele de consum). Pentru aceasta categorie de debitori s-a inregistrat si cea mai puternica crestere a ratei de neperformanta in intervalul decembrie 2012 – iunie 2014 (cu 1,14 puncte procentuale in cazul creditelor imobiliare si 1,45 puncte procentuale in cazul creditelor de consum), cu o ușoara ameliorare la august 2014.

Pentru mai multe detalii puteti consulta: Raport asupra stabilitatii Financiare – BNR 2014

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: