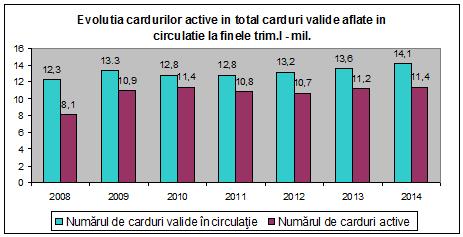

20% dintre cardurile valide aflate in circulatie sunt inactive – procentul este dublu fata de martie 2010

Numarul de carduri care genereaza tranzactii a ramas acelasi (11,4 mil. carduri) cu cel consemnat acum patru ani, la finele lunii martie, desi portofoliul de carduri valide aflate in circulatie a crescut de la 12,8 mil. la 14,1 mil. carduri.

Acest lucru vorbeste de la sine despre plafonarea pietei pe emitere si, in egala masura, de imensul potential pe care-l ofera piata de acceptare. Practic, cu acelasi numar de carduri active, in trim.I din acest an s-au tranzactionat cu peste 11,7 mld. RON (2,6 mld. Euro) mai mult decat in trim.I din 2010.

Sursa: BNR

Datele centralizate de BNR releva faptul ca sfarsitul lui 2009 si inceputul lui 2010 a fost perioada cu cel mai mare procent al cardurilor active (peste 89%), respectiv cel mai mic numar al cardurilor neutilizate – 1,4 mil. Rezultatul venea oarecum firesc avand in vedere corectiile de portofolii si “curatenia” la care au recurs o serie de banci pe parcursul anului 2009 cand soldul de carduri valide in piata s-a diminuat de la 13,6 mil. in dec, 2008 la 12.9 mil. carduri in dec. 2009.

In prezent, numarul cardurilor inactive s-a dublat astfel ca 2,7 mil. carduri stau degeaba in portofelele romanilor.

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: