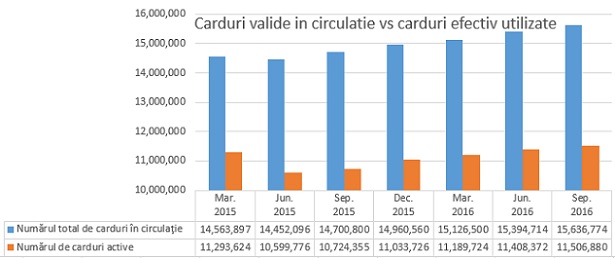

Portofoliul de carduri valide aflate in circulatie a ajuns la 15,6 mil., in crestere cu 242.000 fata de finele trimestrului precedent. Cresterea este comparabila cu cea inregistrata in aceeasi perioada a anului precedent.

De la inceputul acestui an, numarul de carduri a crescut cu aproximativ 680.000 de unitati, ceea face din 2016 anul cu cea mai mare crestere a portofoliului de carduri de dupa 2008. Cu toate acestea, numarul de carduri care sunt active si genereaza tranzactii, a crescut cu numai 470.000. Cu alte cuvinte, in aceasta perioada de noua luni, a continuat sa se mareasca cu peste 200.000 de carduri ecartul dintre cardurile valide si cele active, ajungand la un total de 4,13 mil. carduri.

„Trebuie sa facem mult mai mult pentru activarea acestor carduri, sa alegem mult mai bine cum emitem aceste carduri pentru ca a emite plastice goale, care raman in sertare, nu ajuta la progresul acestei industrii. Ceea ce ajuta si da masura progresului acestei industrii sunt volumele tranzactionate pe carduri”, a declarat Catalin Cretu, director general Visa Europe pentru Romania, Croatia, Slovenia si Malta, in cadrul conferintei „20 de ani de carduri in Romania”, organizata de NOCASH la BNR.

Sursa: Banca Nationala a Romaniei

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: