![]()

![]()

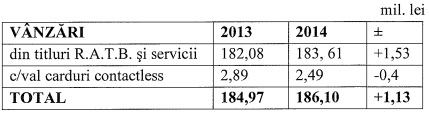

In cursul anului 2014, RATB a incasat 186 mil. RON din vanzarea titlurilor de calatorie si servicii, in crestere cu numai 1,1 mil. RON fata de 2013. Dupa 4 ani de la introducerea cardurilor contactless, doar 4,1% din aceasta suma a fost colectata prin canale electronice de plata, asadar fara numerar. Mai mult, datele RATB releva faptul ca vanzarile generate de cardurile contactless sunt in scadere.

Sursa: Raport activitate RATB

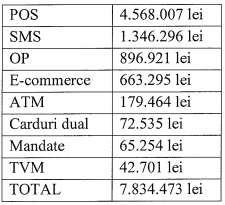

POS-ul este principalul canal de colectare electronica a veniturilor din vanzarea titlurilor de calatorie, in vreme ce plata prin sms se afla pe locul doi. Ce se poate observa din tabelul de mai jos, este ca bucurestenii se duc mai degraba la un ATM (sa-si incarce un card Activ emis de RATB) decat sa plateasca folosind un card dual. In colaborare cu BRD si BCR, cardurile duale (contin aplicatia bancara si cea de transport) au fost lansate inca din 2011 si permite ca modalitate de plata POS, ATM si direct debit.

Sursa: Raport activitate RATB

De ce compania de transport local din Sibiu – Tursib – a ajuns la performanta ca, in aceeasi perioada de timp, sa creasca rata de adoptie a platii calatoriei cu un card contactless la peste 20% iar in Bucuresti este de zece ori mai mica? intrebarea este cu atât mai pertinenta cu se poate plati cu cardul, direct in mijlocul de transport, atât la Sibiu cât si la Bucuresti.

Raspunsul este ca sunt tehnologii diferite inglobate de cardurile cu care se face plata. La Sibiu este vorba de tehnologie contactless EMV, care permite plata calatoriei cu orice card emis in lume, care contine aceasta tehnologie.

La Bucuresti, este un alt protocol respectiv tehnologia Mifare, care obliga emitentul sa aiba carduri duale, adica pe lânga aplicatia bancara sa incarce pe card si aplicatia de transport – este vorba de abonament. Asadar nu poate fi platita o calatorie decât daca abonamentul a fost incarcat pe card iar plata contactless a unei calatorii se poate face doar la RATB.

Mifare nefiind o tehnologie promovata de schemele internationale de plata, la Bucuresti nu a fost subventionat nimic in materie de costuri, indiferent daca vorbim de achizitia terminalului sau a biletului de calatorie. Ceea ce s-a intâmplat in cazul Sibiului, unde platind cu un card contactless este mai ieftin decât daca platesti cu numerar.

In aceste conditii, rezultatul nu mai surprinde. Piata a anticipat cumva acest deznodamant daca ne gândim ca doar BCR si BRD au investit in aceasta emitere de carduri duale pentru a fi utilizate la RATB, exemplul lor nefiind urmat de alti emitenti, desi piata potentiala a utilizatorilor era de ordinul a peste 1.000.000. Dupa ce au urmarit evolutia pe produsele lansate, celelalte banci s-au convins ca nu este o mare afacere pentru emitent decât daca produsul respectiv poate fi vandut catre toti cei care calatoresc cu RATB.

Surse apropiate procesului de implementare a tehnologiei contactless in transportul public de suprafata din Bucuresti ne-au precizat ca, la un moment dat, s-a dorit testarea solutiei de la Sibiu pe tramvaiul 41 din Bucuresti insa costurile investitionale erau foarte mari.

Pentru a migra intregul parc RATB pe tehnologie contactless EMV este nevoie de cel putin 2,5 mil. Euro (2.500 mijloace de transport ori minim 1000 euro/mijloc de transport pentru instalarea a doua, maxim trei terminale si comunicatii). Este evident ca bancile nu vor face niciodata acest pas pentru ca nu exista „business case”, mai ales in conditiile reducerii comisioanelor de interchange.

Cu alte cuvinte, transportul public nu va fi o locomotiva pentru dezvoltarea platilor contactless in Bucuresti – cel putin pana când va veni un jucator international sa faca aceasta investitie. in adoptia platilor electronice de catre romani, este mult mai probabil ca hypermarketurile sa joace un rol mult mai important.

Tinand cont de aceasta conjunctura se pune o noua intrebare: va deveni plata prin sms principala modalitate de plata fara numerar pentru RATB?

RATB a introdus plata titlurilor de calatorie prin SMS din 26 aprilie 2012 iar in anul 2014 s-a ajuns ca 168.287 de abonamente cu valabilitate de 1 zi – reprezentând 80,8% din totalul abonamentelor de 1 zi vandute – sa fie achizitionate cu mobilul prin trimiterea unui sms. Fata de 2013, s-au vandut astfel cu 42.101 mai multe abonamente, ceea ce inseamna o crestere de peste 33%.

Tocmai cand plata prin sms se astepta sa-si continue evolutia exploziva, vine un anunt al RATB care aduce la cunostinta publicului faptul ca „incepand cu data de 29.05.2015, plata abonamentului de o zi prin SMS va fi sistata”.

Aceasta masura a fost luata „din cauza rezilierii contractului dintre RATB si S.C. SIMPLUS INVEST S.R.L., integratorul sistemului”, potrivit comunicatului de presa. Din fericire, aceasta decizie nu inseamna renuntarea la plata prin sms. apreciat de conducerea RATB ca fiind un instrument de plata rapid si modern, foarte apreciat de calatori.

„Depunem toate eforturile pentru ca, intr-un termen cât mai scurt, sa putem include din nou, in oferta tarifara acest instrument de plata rapid si modern, apreciat de foarte multi dintre calatorii nostri.”, potrivit sursei citate.

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: