![]()

![]()

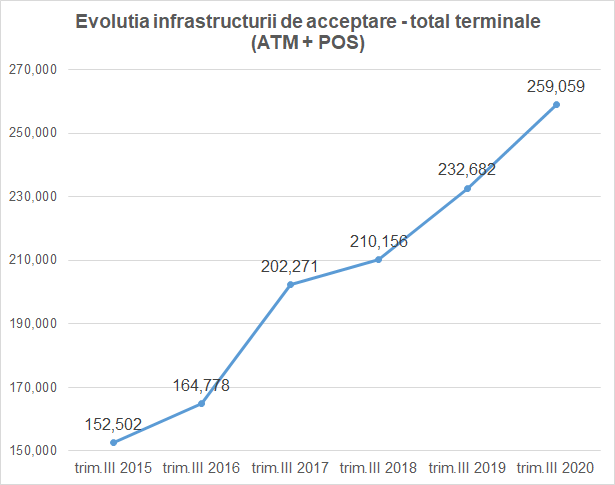

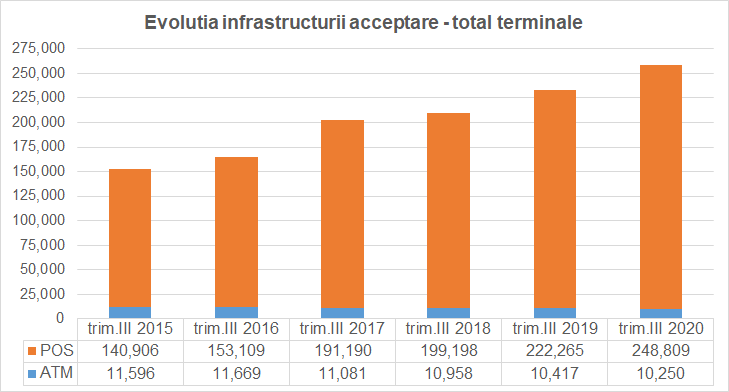

In acest an, infrastructura de acceptare a cardurilor a depasit – in premiera – pragul de un sfert de milion de terminale, ajungand la 259.000 de unitati. O crestere a retelei nationale de 70% in ultimii cinci ani.

In ciuda pandemiei, sau poate tocmai ca urmare a masurilor de protectie impuse de aceasta, a continuat procesul de instalare de noi POS-uri. Mai mult, se constata ca in ultimele 12 luni s-au instalat mai multe terminale decat in aceeasi perioada a anului trecut.

Concret, intre septembrie 2018 si septembrie 2019, reteaua de acceptare a crescut cu 23.000 terminale, in vreme ce in perioada septembrie 2019 – septembrie 2020, aceasta s-a marit cu 26.500 de noi terminale.

Cresterea retelei de acceptare este determinata exclusiv de POS-uri intrucat reteaua de ATM-uri continua sa scada. In ultimii cinci ani, numarul de bancomate s-a comprimat cu aproape 13%. In cifre absolute, au disparut 1.488 ATM-uri intre iunie 2015 si septembrie 2020.

Doar in primele noua luni din acest an, bancile au renuntat la 281 de ATM-uri.

Ce urmeaza?

Odata cu procesul de dematerializare a cardurilor, care acum migreaza in aplicatiile de wallet de pe telefoanele inteligente, am putea asista si la dematerializarea POS-urilor. Aceasta pentru ca sunt deja banci, Alpha Bank si CEC Bank, care au implementat solutia SoftPOS, ce permite dispozitivelor android aflate la dispozitia comerciantului, sa se comporte ca un terminal de acceptare la plata a cardurilor. O serie de alte banci urmeaza sa implementeze solutia in cursul anului 2021, intrucat Visa a lansat SoftPOS in mod oficial si in Romania, chiar in aceasta luna.

Asadar, indiferent ca piata va migra catre SoftPOS sau catre plati prin QR Code, pe termen lung se pare ca speranta de viata a clasicelor POS-uri este limitata in timp. Probabil ca vorbim de un orizont de 5-7 ani. In tot acest interval, cel mai probabil ca vor coexista clasicele POS-uri cu metodele moderne de plata.

„Daca stam sa ne gandim la gradul de terminalizare din piata, cred ca suntem undeva la 10-11 terminale la mia de locuitori, asta inseamna undeva la de trei ori mai putin media europeana, ceea ce cred ca favorizeaza orice solutie,” spune Viorel Vasile, Director carduri la Alpha Bank Romania.

Legat strict de SoftPOS, acesta a mai precizat: „Nu cred ca aceasta solutie va inlocui POS-ul traditional. Noi consideram ca este o solutie cu care ne putem extinde portofoliul de comercianti.„

Si Raluca Sultanoiu, director general al AIM Solution, furnizor de echipamente si servicii pe zona de acceptare carduri, crede ca POS-urile clasice nu numai ca nu vor disparea prea curand, dar chiar vor creste in continuare.

„Intr-adevar a aparut mobile wallet-ul care este o solutie versatila, este clar, dar nu suficienta. Exista situatii cand ai nevoie de cardul fizic. Altfel bancile ar emite carduri doar virtual. Asa si cu POS-urile. Se va observa un shift de la POS-urile clasice catre POS-urile Android, care pe langa aplicatiile EMV vor avea aplicatii cu valoare adaugata care vor atrage comerciantii si ii vor ajuta sa-si desfasoare activitatea. Nu se va ajunge in viitorul apropiat la disparitia terminalelor. Eu cred ca va creste reteaua de POS-uri.”

Ciprian Pirv, CEO Payten crede ca este momentul in care bancile sa dezvolte noi modele de business, in care infrastructura de acceptare sa fie exploatata si gestionata in comun.

“Sistemul bancar a ramas putin in urma fata de alte sisteme. De exemplu, in telecomunicatii, infrastructura este deja share-uita de operatori. Vedem situatii in care avem 5 bancomate unul langa altul, de la cinci banci diferite. Este o ineficienta evidenta acolo. Sunt bani aruncati pe fereastra,” spune Pirv.

Din perspectiva costurilor, si in cazul POS-urilor lucrurile stau la fel. “Comerciantii vor dori sa nu mai aiba 10 POS-uri pe tejghea si sa intregreze toate serviciile intr-un singur POS. Lucrurile vor migra spre un POS unic.”

„Modalitatile alternative de plata vor aduce o accesibilitate mai mare, costurile vor fi mai mici pentru a accepta plati cu cardul si tot mai multi comercianrti isi vor permite sa le adopte, pentru ca nu va mai trebui sa cumpere POS.”

„Piata oricum va migra in directia asta si probabil ca in anii urmatori vom vedea comercianti tot mai mici acceptand plati cu QR code sau pe telefonul mobil. Nu se vor exclude, vor coexista,” a mai precizat managerul Payten.

In ceea ce priveste tendinta pe piata de ATM-uri, specialistii considera ca sunt si motive obiective pentru scaderea retelei.

„De exemplu, Banca Transilvania a achizitionat Bancpost, care avea o retea invechita de ATM-uri si atunci nu a mai facut sens sa lege acele ATM-uri la host-ul Bancii Transilvania,” a declarat Sultanoiu.

„Nu cred ca digitalizarea inseamna renuntarea la reteaua fizica a bancilor. Cred insa ca vor avea mai multe sucursale neasistate de oameni, adica cu echipamente. Asta inseamna ca va creste si numarul de ATM-uri multifunctionale,” a mai adaugat reprezentantul AIM Solution.

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: