In goana dupa bani la buget, Guvernul Dancila impune o „taxa pe lacomie”. Bancile vor plati trimestrial 0,9% din active, de la 1 ianuarie 2019.

Ministerul Finantelor Publice a pus in dezbatere publica (in termen de 10 zile de la publicare) un Proiect OUG privind instituirea unor măsuri în domeniul investițiilor publice și a unor măsuri fiscal-bugetare, modificarea și completarea unor acte normative și prorogarea unor termene.

Printre motivele invocate, Guvernul aminteste de imperativul respectării țintei de deficit de sub 3% din produsul intern brut, prevăzut de Tratatul privind funcționarea Uniunii Europene, ratificat prin Legea nr. 13/2008 dar si de necesitatea adoptării, în cel mai scurt timp, a legii bugetului de stat.

De asemenea, „având în vedere că majorarea dobânzilor ROBOR la 3 luni și ROBOR la 6 luni afectează segmentul de populație care a utilizat această formă de finanțare, se impune instituirea unei taxe pe active datorată de instituțiile financiar – bancare, diferențiată în funcție de depășirea unei anumite valori procentuale.”, se mai arata in document.

Argumentele ministrului de finante, Eugen Teodorovici pentru implementarea „taxei pentru lacomie”

Proiectul de OUG prevede urmatoarele:

CAPITOLUL IV

Instituirea taxei pe activele instituțiilor financiar bancare – taxa pe lăcomie

Contribuabili

Art. 83 – (1) Instituțiile financiar-bancare sunt obligate la plata taxei pe active, denumită în continuare taxa pe lăcomie, în situația în care media trimestrială ROBOR determinată potrivit art. 84 alin. (2) depășește pragul de 1,5 %, denumit în continuare prag de referință.

(2) Prin instituție financiar-bancară se înțelege oricare dintre următoarele persoane:

a) instituţiile de credit, persoane juridice române, definite, astfel, potrivit legii de organizare și funcționare;

b) instituţiile financiare nebancare, persoane juridice române, înscrise în Registrul general ţinut de Banca Naţională a României;

c) instituţiile de plată, persoane juridice române, care acordă credite legate de serviciile de plată;

d) instituţiile emitente de monedă electronică, persoane juridice române, care acordă credite legate de serviciile de plată;

e) alte persoane juridice, care desfășoară, potrivit legilor de organizare şi funcţionare, activități financiare;

f) sucursalele din România ale persoanelor juridice străine, din categoria celor prevăzute la lit. a)-e).

Cotele taxei pe lăcomie şi baza de calcul

Art. 84 – (1) Taxa pe lăcomie se datorează trimestrial prin aplicarea cotelor prevăzute la alin. (3) asupra activelor contribuabilului existente la sfârșitul trimestrului de calcul, astfel cum sunt înregistrate în patrimoniu, potrivit reglementărilor contabile aplicabile.

(2) Media trimestrială ROBOR se stabilește pe baza ratelor ROBOR la 3 luni și la 6 luni, calculate și publicate de Banca Națională a României pentru ultimul trimestru/semestru anterior trimestrului de calcul. Stabilirea mediei trimestriale se efectuează de către Comisia Națională de Strategie și Prognoză și se publică pe site-ul acestei instituții.

(3) Cotele taxei pe lăcomie se diferenţiază în funcţie de amploarea depăşirii pragului de referinţă, astfel:

a) dacă media trimestrială a ratelor ROBOR este până la 0,5 puncte procentuale, inclusiv, peste pragul de referinţă, cota este de 0,2%;

b) dacă media trimestrială a ratelor ROBOR este între 0, 51 – 1 punct procentual, inclusiv, peste pragul de referinţă, cota este de 0,4%;

c) dacă media trimestrială a ratelor ROBOR este între 1,01 – 1,5 puncte procentuale, inclusiv, peste pragul de referinţă, cota este de 0,6%;

d) dacă media trimestrială a ratelor ROBOR este între 1,51 – 2,0 puncte procentuale, inclusiv, peste pragul de referinţă, cota este de 0,9%.

(4) Dacă media trimestrială ROBOR este cu peste 2 puncte procentuale peste pragul de referință, cota taxei pe lăcomie de 0,9 % se majorează progresiv cu câte 0,3 puncte procentuale la fiecare depășire cu câte 0,5 puncte procentuale, inclusiv, a pragului de referință majorat cu 2 puncte procentuale.

Plata taxei pe lăcomie şi depunerea declaraţiei fiscale

Art. 85 – (1) Contribuabilii prevăzuţi la art. 83 sunt obligaţi să calculeze, să declare și să plătească taxa pe lăcomie, până la data de 25 inclusiv a lunii următoare trimestrului pentru care se datorează taxa pe lăcomie.

(2) Prin excepţie de la alin. (1), contribuabilii care încetează să existe într-un trimestru au obligaţia de a declara şi a plăti taxa pe lăcomie aferentă până la data depunerii situaţiilor financiare la organul fiscal competent, respectiv până la data radierii , după caz.

(3) Modelul şi conţinutul declaraţiei taxei pe lăcomie se stabilesc prin ordin al preşedintelui Agenţiei Naţionale de Administrare Fiscală.

(4) Cheltuiala cu această taxă este cheltuială deductibilă la stabilirea rezultatului fiscal reglementat de titlul II din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare.

(5) Taxa pe lăcomie reprezintă venit al bugetului de stat şi se administrează de către Agenţia Naţională de Administrare Fiscală, potrivit prevederilor Codului de procedură fiscală.

Prevederile prezentului capitol se aplică începând cu data de 1 ianuarie 2019.

Conform bilanţului monetar agregat al instituţiilor financiare monetare, totalul activelor s-a ridicat în luna octombrie 2018 la valoarea de 490,7 mld. lei, din care 91,4%, respectiv 448,4 mld. lei o reprezentau activele interne. Aplicarea unei taxe de 0,9% la valoarea totala a activelor reprezinta 4,4 mld. lei si ar acoperi cel putin 40% din necesarul de finantare al guvernului pentru a putea inchide bugetul in 2019.

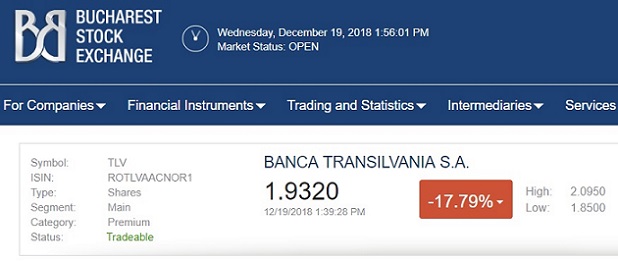

Aplicarea masurii va impacta semnificativ rezultatul financiar al bancilor iar piata a reactionat imediat. Azi dimineata, la BVB, Banca Transilvania (TLV) si BRD scadeau cel mai mult si in acelasi timp erau cele mai tranzactionate actiuni din piata, cele doua companii fiind de altfel printre principalele vizate de noua taxa introduse de Guvern.

Astfel, la ora 10:20, actiunile Banca Transilvania se prabuseau cu 14,4%, foarte aproape de nivelul maxim de scadere permis pe bursa, in vreme ce BRD pierdea 10,9%. Investitorii tranzactionasera in primele minute ale sedintei actiuni TLV in valoare de 32,3 mil. lei, un nivel extrem de mare comparativ cu media obisnuita de lichiditate inregistra de acestea.

Dupa pranz, scaderile s-au accentuat astfel ca o actiune Banca Transilvania se tranzactiona sub 2 lei, cu un discount de aproape 20%.

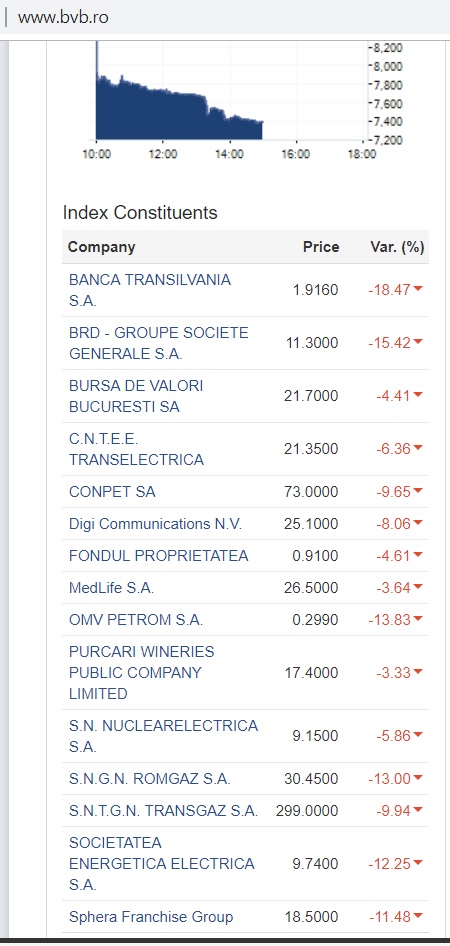

La ora 15.00, indicele BET inregistra o scadere de peste 12%. Practic, intr-o singura sedinta de tranzactionare, a fost anulat tot castigul inregistrat in ultimul an. Este probabil cea mai neagra zi din istoria Bursei de Valori Bucuresti.

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: