Desi au trecut 60 de ani de la emiterea primelor carduri bancare pe piata americana, numerarul continua sa fie principala metoda de plata in S.U.A.

Doua treimi dintre tranzactiile de pana in 10 USD sunt efectuate in numerar, procentul scazand pe masura ce valoarea tranzactiei creste ajungand pana la 16% in cazul tranzactiilor de peste 100 USD, potrivit studiului “Preferintele Consumatorului si utilizarea numerarului” din iunie al Bancii Rezervelor Federale (FED) a S.U.A.

Mai mult, desi numarul anual al tranzactiilor efectuate prin card in perioada 2000 – 2012 a crescut de la aproximativ 24 mld. la peste 73 mld., perioada in care tranzactiile cu cardurile de debit au crescut de aproape sase ori (de la 8,3 mld. la 47 mld.), 30% dintre americani declara ca metoda preferata de a efectua tranzactii este numerarul.

Analizand raspunsurile oferite de cei 5.500 participanti la studiu, FED a tras o serie de concluzii interesante.

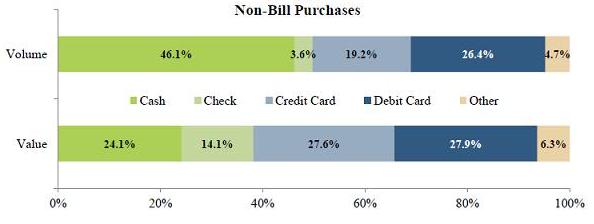

In octombrie 2012, datele agregate releva faptul ca, in medie, fiecare consumator a facut 59 de tranzactii dintre care 50 au fost altele decat plata utilitatilor (non-bill transactions). Aproape jumatate din aceste tranzactii (46,1%) au fost efectuate in numerar, de departe cel mai mare procent dintre instrumentele de plata luate in calcul. Chiar daca se combina tranzactiile efectuate cu cardurile de debit si credit, numerarul continua sa detina o pondere superioara.

Diferentele de procente care apar intre numarul de tranzactii si valoarea acestora, exprima faptul ca numerarul este folosit in principal pentru tranzactii de valori mici asa cum se poate constata si din tabelul de mai jos.

![]()

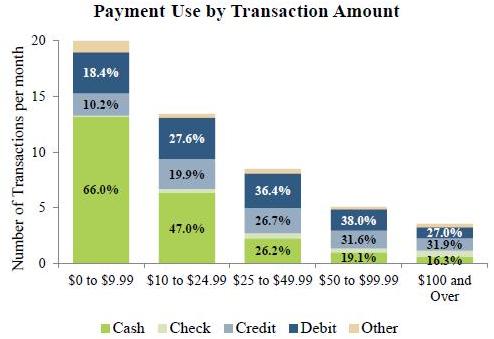

Pentru tranzactiile de pana in 10 USD, 66% dintre tranzactiile efectuate intr-o luna sunt in numerar. Chiar si la tranzactiile pana in 25 USD numerarul continua sa fie intrumentul de plata utilizat cel mai mult.

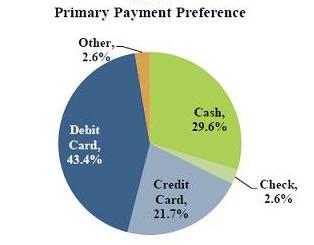

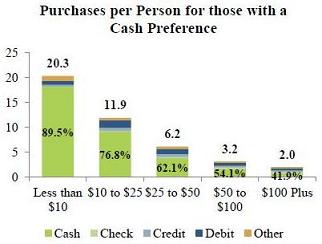

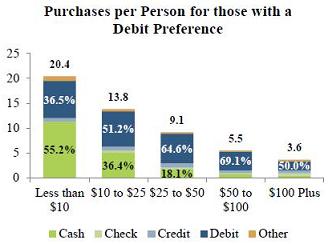

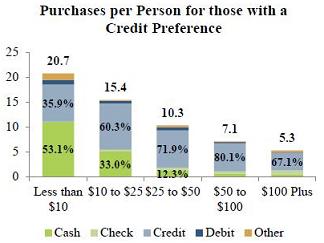

Gradul de adoptie al platilor electronice difera in randul diferitelor segmente ale populatiei. Primelor doua grafice nu releva acest lucru. Pentru a identifica care segment este mai probabil sa utilizeze un anumit tip de instrument de plata autorii studiului au invitat fiecare persoana participanta sa mentioneze care este metoda preferata de plata. Rezultatul a fost ca 43,4% prefera sa foloseasca un card de debit, numerarul fiind pe locul doi in preferinte cu 29,6%.

Desi cardul este instrumentul de plata preferat, numerarul continua sa fie utilizat intr-o foarte mare proportie indiferent daca preferinta consumatorului este pentru card sau pentru cash.

Studiul vine cu o concluzie – poate cea mai surprinzatoare – conform careia cardul de debit si cardul de credit ar putea sa nu fie complementare. Cu alte cuvinte, cine foloseste un card de debit este foarte probabil sa nu mai foloseasca si un card de credit. Astfel, cei care prefera sa foloseasca un card de debit, apeleaza la un card de credit, in medie, doar in proportie de 6,7% din total tranzactii efectuate. Cei care prefera cardul de credit, utilizeaza cardul de debit doar in proportie de 4,2%.

De asemenea, autorii studiului au identificat faptul ca exista foarte mari diferente in preferintele de plata cand ne raportam la rasa, etnie, gen si educatie. Astfel, cash-ul este metoda de plata preferata pentru minoritati. Cu toate acestea, asiaticii au cea mai mica preferinta pentru numerar, 75% dintre ei optand mai degraba pentru cardul de credit.

Femeile au o inclinatie mai mica decat barbatii pentru numerar, acestea fiind mai degraba in favoarea cardurilor. Ca o curiozitate, dintre persoanele casatorite, singure si divortate/separate, ultima categorie are cel mai mic apetit pentru utilizarea numerarului. Cardul este preferat de persoanele casatorite.

Cu cat o persoana este mai educata, cu atat va folosi mai mult cardul – nivelurile superioare de pregatire fiind asociate cu preferinta pentru cardul de credit. La nivel de familie, cu cat veniturile sunt mai mari, cu atat creste si probabilitatea de a utiliza mai mult cardul. Astfel, pentru familiile care castiga peste 75.000 USD anual, probabilitatea de a plati cu un card, mai degrada decat cu numerar, creste de 14 ori fata de familiile cu un venit anual de pana in 25.000 USD. Cu cat veniturile familiei sunt mai mari cu atat creste probabilitatea de utilizare cardului de credit.

Si varsta joaca un rol important in gradul de utilizare al instrumentelor de plata. Preferinta pentru numerar este mult mai probabila in randul tinerilor si scade pe masura ce varsta creste. Concluzia nu este surprinzatoare avand in vedere ca stabilitatea financiara vine pe masura ce persoana se maturizeaza iar veniturile in crestere conduc la cumparaturi de valori mai mari si la probabilitatea utilizarii cardurilor.

“In ciuda expansiunii instrumentelor de plata electronice, numerarul este inca cel mai utilizat instrument de plata iar intelegerea modului in care populatia il utilizeaza este esential pentru FED in vederea estimarii cererii viitoare pentru numerar in peisajul dinamic al platilor.”, se concluzioneaza in studiul citat.

Pentru detalii descarcati aici studiul „Consumer Preferences and the Use of Cash”

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: