Analiza unui frecvent utilizator de plati cu cardul: „Dynamic currency conversion este o teapa!”

In urma cu putin timp publicam un set de recomandari pentru posesorii de card care calatoreau in strainatate, intocmite de o schema internationala de plata. La acestea se mai adauga una, venita din partea unui „heavy user” in ceea ce priveste platile prin card in strainatate: fii atent la opțiunile de plată, si achită cumpărăturile în moneda țării în care te afli, nu în lei. „Va fi mai bine pentru buzunarul tău.”, spune Daniel Popescu pe cavaleria.ro, un tanar caruia ii place sa plateasca prin card.

Mai jos preluam cateva pasaje din articolul acestuia pe tema „Dynamic currency conversion” (DCC)- serviciu care face posibila plata cu cardul in lei atunci cand te afli in strainatate. La introducerea cardului bancar în POS, sistemul detectează automat că “plasticul” este emis într-o altă monedă decât cea a țării în care te afli și îți oferă posibilitatea de a plăti direct în moneda în care a fost emis cardul.

Serviciul DCC nu este oferit de banca emitentă a cardului tău, de banca cu care lucrează comerciantul sau de procesatorul cardului, ori de schemele internationale de plata (MasterCard sau Visa). DCC este prestat de o companie intermediară care lucrează direct doar cu comerciantul pentru implementarea serviciului la plata cu cardul.

In cazul plății în moneda locală comerciantul trebuie să plătească un comision băncii cu care lucrează, în cazul plății prin DCC acesta primește un comision din partea intermediarului. Cu alte cuvinte, comerciantul câștigă bani dacă plătești prin DCC și pierde bani dacă plătești normal, în moneda țării în care te afli. Acesta este și motivul pentru care comercianții au tot interesul să promoveze mai mult sau mai puțin discret plata prin DCC.

„In ultimele mele deplasări am constatat din ce în ce mai frecvent că, atunci când achit cu cardul la diverși comercianți, aceștia din urmă îmi oferă posibilitatea de a plăti direct în moneda națională. Adica în lei. Am pățit asta inclusiv la un hotel din Paris și într-un duty-free în aeroportul din Barcelona.

Inițial am fost tentat să accept plata în moneda noastră națională în loc să plătesc în moneda locală. Aparent, aș fi ieșit în câștig, pentru că știam exact cât voi plăti în lei fără să-mi mai bat capul cu conversia valutară și fără să fiu nevoit să intru în aplicația de mobile banking pentru a afla suma exactă. În plus, sursele mele spun că nouă români din zece aleg să plătească în moneda națională atunci când li se oferă această oportunitate. Asta înseamnă că această opțiune este mai bună, nu? Ei bine, nu.”

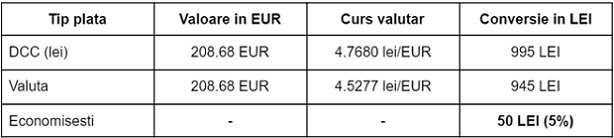

Pentru a demonstra acest lucru, Daniel a simulat achiziționarea unei brățări de fitness de pe Amazon. si a putut ajunge sa constate, concret, care este diferența între plata standard în moneda locală și plata prin DCC.

„Astfel, în cadrul procesului de plată, prima opțiune oferită de Amazon a fost să plătesc în lei. Valoarea totală a comenzii a fost de 208.68 EUR, iar eu urma să plătesc 995 de lei dacă optam pentru serviciul DCC. Cu alte cuvinte, rata de schimb prin serviciul DCC era de 4.768 lei pentru un euro, rată menționată explicit în sumarul plății.

Am preferat să selectez opțiunea de a plăti în EUR, adică 208.68 EUR. În acest caz, nu știu exact cât urmează să plătesc în lei, însă după finalizarea tranzacției aplicația de internet banking îmi spune că suma totală este de 945 lei. Asta pentru că rata de schimb a băncii care mi-a emis cardul cu care am plătit este de 4.5277 lei pentru un euro. Cu alte cuvinte, am plătit 945 de lei printr-o tranzacție normală, în valută, în loc să plătesc cu 5% mai mult prin DCC, adică 995 lei. Astfel, am economisit 50 de lei.”

Pentru ca lucrurile să fie și mai clare, Daniel a realizat si un tabel din care reiese diferenta între plata prin DCC și plata în valută. Acesta a mai precizat ca tranzacția a fost simulată în 30 iulie 2016, când cursul BNR era de 4.4654 lei pentru un euro, cursul MasterCard era de 4.4759 lei pentru un euro, iar cursul Visa ajungea la 4.4839 lei pentru un euro.

Concluzia autorului este ca „serviciul DCC este o țeapă”.

„Comercianții nu-ți vor spune asta niciodată, pentru că este interesul lor să câștige bani în plus fără să facă nimic. De altfel, vei observa că atitudinea vânzătorilor este una cel mult neutră, și asta în cazul în care nu recomandă direct serviciul DCC. De exemplu, la selectarea metodei de plată, inclusiv Amazon are un mesaj prin care te “informează” că dacă plătești prin DCC “știi direct suma totală de plată și obții o rată de schimb garantată pentru cumpărăturile tale”.

Nici un comerciant nu-ți va spune că vei plăti mai mult prin DCC, ci doar că “este posibil” să plătești mai puțin, în anumite condiții care nu se vor îndeplini aproape niciodată.

Prin urmare, „achită cumpărăturile în moneda țării în care te afli, nu în lei!”. „Va fi mai bine pentru buzunarul tău.”

Sursa: cavaleria.ro

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: