De la First Bank la „Forget that Bank” in mai putin de doua luni

Nu-mi aduc aminte daca mi s-a intamplat vreodata sa constat, pe propria piele, ca renuntarea la serviciile unei banci sa fie recomandata atat de clienti cat si de angajatii acelei banci. Dar se intampla, chiar acum, la inceput de 2026.

Ca organizator al Banking 4.0, invit experti din toata lumea sa analizeze impactul tehnologiilor emergente asupra industriei financiar-bancare, pentru a anticipa tendintele si a fi mai pregatiti la ce ne asteapta. Ai zice ca este un lucru bun. Ei bine, nu neaparat.

S-au gasit oameni din sistem care mi-au atras atentia ca „traiesc intr-o bula”, ca temele propuse sunt mult prea futuriste si nu au legatura cu realitatea din teren. „Sistemul financiar-bancar local nu are nevoie de discutii legate de tokenizarea depozitelor, plati cu stablecoin-uri, impactul blockchain sau banking prin intermediul Agentilor AI. Altele sunt problemele”, spun ei. Din pacate, o experienta recenta pare sa le dea dreptate.

Asociatia de proprietari unde sunt presedinte are de mult timp cont deschis la Piraeus Bank. Nu au fost probleme. Pe urma Piraeus Bank a devenit First Bank. Chiar daca calitatea serviciilor nu avea nicio legatura cu denumirea bancii, functionarea era totusi decenta. A venit insa momentul cand First Bank a devenit Intesa SanPaolo Bank Romania si totul s-a schimbat. In rau.

Platforma de Internet Banking / Mobile Banking pusă la dispoziție de First Bank a funcționat până la data de 30 octombrie 2025, ora 20:00. Începând cu data de 3 noiembrie 2025, clientii au utilizat noul serviciu Mobile și Internet Banking furnizat de Intesa Sanpaolo Romania.

Din start trebuie spus ca, in cazul noului serviciu de online banking, nu este suficient un telefon mobil pentru a putea tranzactiona la distanta. Banca te invita sa descarci aplicatia de mobile token („mToken”), care genereaza codurile de securitate necesare autentificarii si autorizarii operatiunilor. Codurile generate de mToken se introduc in pagina de autentificare din site-ul bancii, folosind un computer. Practic, aplicatia nu functioneaza de pe mobil, pentru ca nu poti face nimic, nici macar sa-ti vezi soldul.

Concret, in aplicatia de m-token introduci codul PIN, dupa care iti este afisat in ecranul mobilului un cod de autentificare, valabil 20 de secunde. Acest cod se introduce in pagina de internet banking, nu inainte de a scrie si de numele utilizatorului (vezi mai jos).

Dupa introducerea lor corecta, ai in sfarsit acces la servicii: istoric tranzactii, vizualizare sold, schimb valutar, deschidere depozite, actualizare limite card, plati.

In decembrie, am facut platile de utilitati fara probleme. Luna aceasta insa, a trebuit sa descarc aplicatia si sa o incarc din nou, pentru ca nu era valabil codul generat de aplicatia m-token. Aceasta operatiune mi-a fost sugerata chiar de banca, dupa ce am semnalat problema.

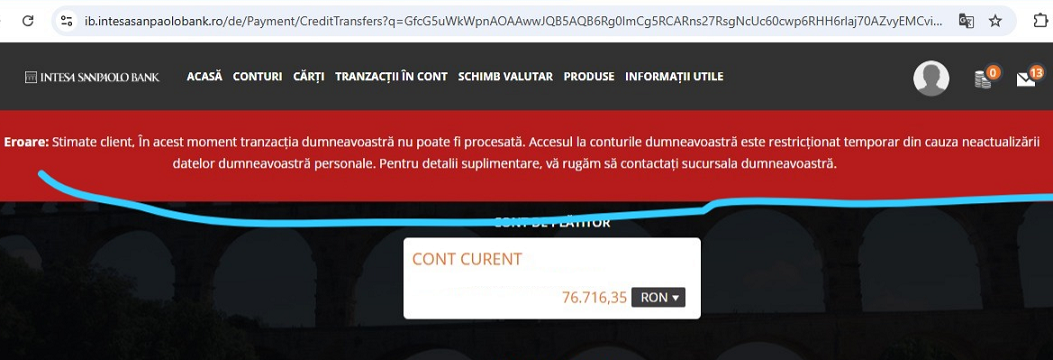

Dupa ce tichetul deschis a fost rezolvat, am efectuat platile exact ca si in decembrie. Am stat linistit pana cand administratorul mi-a semnalat ca au inceput sa vina somatii pentru neplata facturilor. Am intrat pe site sa consult statutusul tranzactiilor, si am fost socat sa constat ca – in ciuda mesajului initial de confirmare – tranzactiile nu au fost procesate. Motivul: neactualizarea datelor personale.

Aceasta dupa ce luna trecuta (decembrie 2025) am fost personal in sucursala pentru a desfiinta un depozit, pentru ca online nu se putea.

Evident ca situatia naste o serie de intrebari:

. de ce nu mi-a fost amintit inca din decembrie ca trebuie sa actualizez datele?

. de ce nu mi-a fost trimis pe email sau pe telefon un mesaj legat de neprocesarea tranzactiilor?

. cine plateste penalitatile de intarziere la plata sau, mai rau, costurile reconectarii?

Una peste alta, suntem in situatia in care desi avem suficienti bani in cont pentru plata facturilor de utilitati, nu putem face acest lucru. Iar lucrurile se agraveaza, de la o zi la alta. Deja am inceput sa primim somatii cu amenintare de incetare a furnizarii serviciului iar banca imi spune ca abia saptamana viitoare se va rezolva cu actualizarea. Desi eu am completat toate formularele inca de acum doua zile.

Pentru ca suntem intr-o situatie disperata, am rugat insistent banca sa urgenteze lucrurile. Enervat de raspunsul primit, am amenintat cu plecarea la alta banca. Sefa sucursalei a spus ca ma intelege si neoficial, chiar ma invita sa fac acest lucru. Asa ceva … Pe cat de incredibil, pe atat de empatic, totusi.

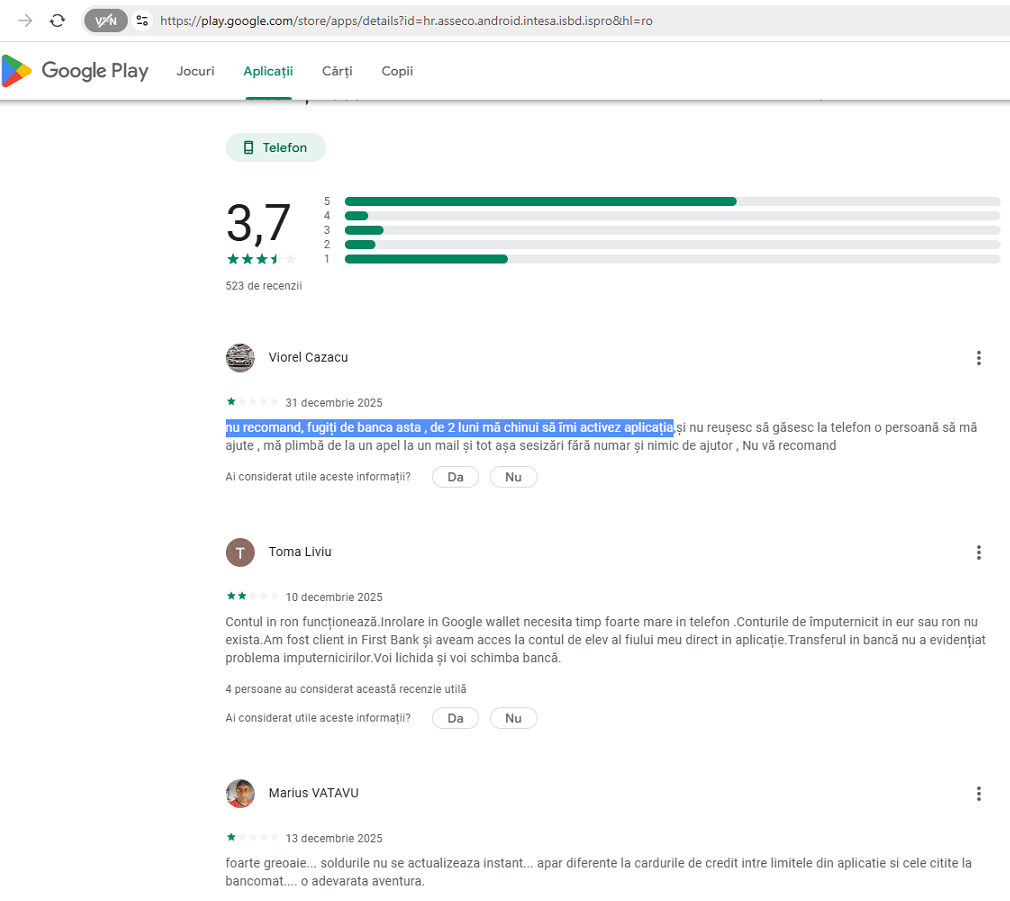

O astfel de recomandare ofera si clientii care au lasat recenzii: „foarte greoaie, o adevarata aventura” – precizeaza Marius Vatavu, „fugiti de banca asta” spune Viorel Cazacu, „voi lichida si voi schimba banca„, scrie Toma Liviu. Acestea sunt cele mai recente recenzii primite din 31 decembrie 2025 si pana astazi, care fac sa te intrebi ce intelege Intesa SanpaoloBank Romania prin digitalizare? De ce atatea probleme la ceva ce ar trebui sa fie simplu? Cum este cu putinta ca cea mai mare banca a Italiei (dupa active) sa-si umileasca clientii din Romania intr-un asemenea hal?

Ultimele recenzii in cazul aplicatiei de mobile de la Intesa SanPaolo Bank Romania

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: