Webinar – Statusul PSD2 in Romania – 25 februarie – exclusiv pe baza de invitatie

Zitec, companie ce ofera solutii de transformare digitala si digital marketing, organizeaza alaturi de Google Cloud – partener pentru solutii de migrare in cloud si Finqware – platforma de open banking, in data de 25 februarie, de la ora 10.30, un webinar dedicat statusului PSD2 si a open banking-ului in Romania.

Evenimentul este dedicat specialistilor iar participarea se realizeaza exclusiv pe baza de invitatie.

La eveniment participa Banca Nationala a Romaniei, in calitate de autoritate de reglementare. Au confirmat deja participarea reprezentanti din partea Alpha Bank, Banca Romaneasca, Banca Transilvania, BNP Paribas, BCR, BRCI, CEC Bank, Credit Europe Bank, First Bank, ING, Intesa Sanpaolo, OTP Bank, Patria Bank, Raiffeisen Bank, TBI Bank.

Evenimentul vine in contextul in care s-au implinit deja trei ani de la implementarea PSD2 in Europa. In ciuda acestei perioade relativ lungi de timp, Europa nu a avansat foarte mult. In fapt, doar Marea Britanie a inregistrat rezultate cu adevarat notabile – raportand doua miliioane de clienti activi pe open banking, in septembrie 2020 – celelalte tari incercand sa o prinda cumva din urma.

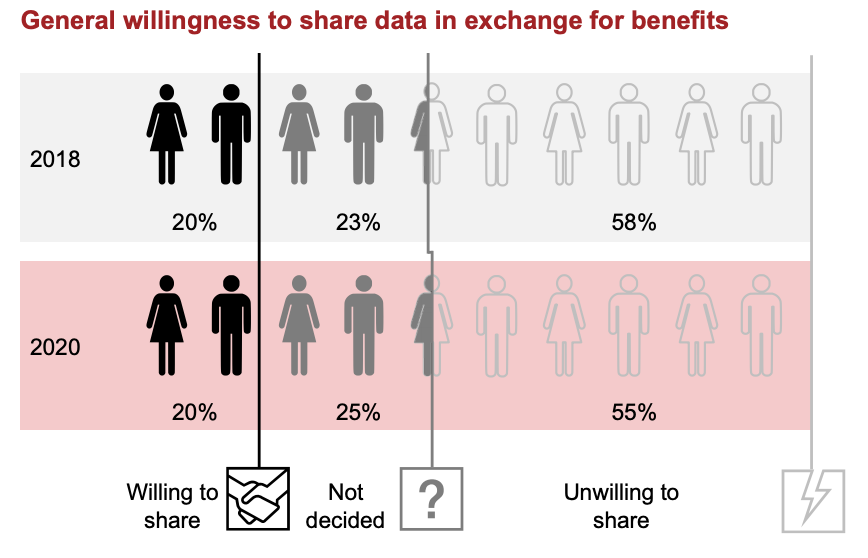

Unul dintre motivele care explica slaba adoptie este ca, consumatorii europeni încă mai au rezerve cu privire la ofertele de open banking, acolo unde ele exista. Un sondaj realizat de PwC, publicat in decembrie 2020, releva ca intentia consumatorilor de a-si partaja datele financiare cu bancile sau furnizori terti s-a pastrat nemodificata in ultimii trei ani (la 20% in randul respondentilor). Avem asadar o problema de tip “oul sau gaina”: nu avem open banking pentru ca nu exista interes din partea consumatorilor sau acestia nu folosesc astfel de servicii pentru ca nu exista oferte in piata?

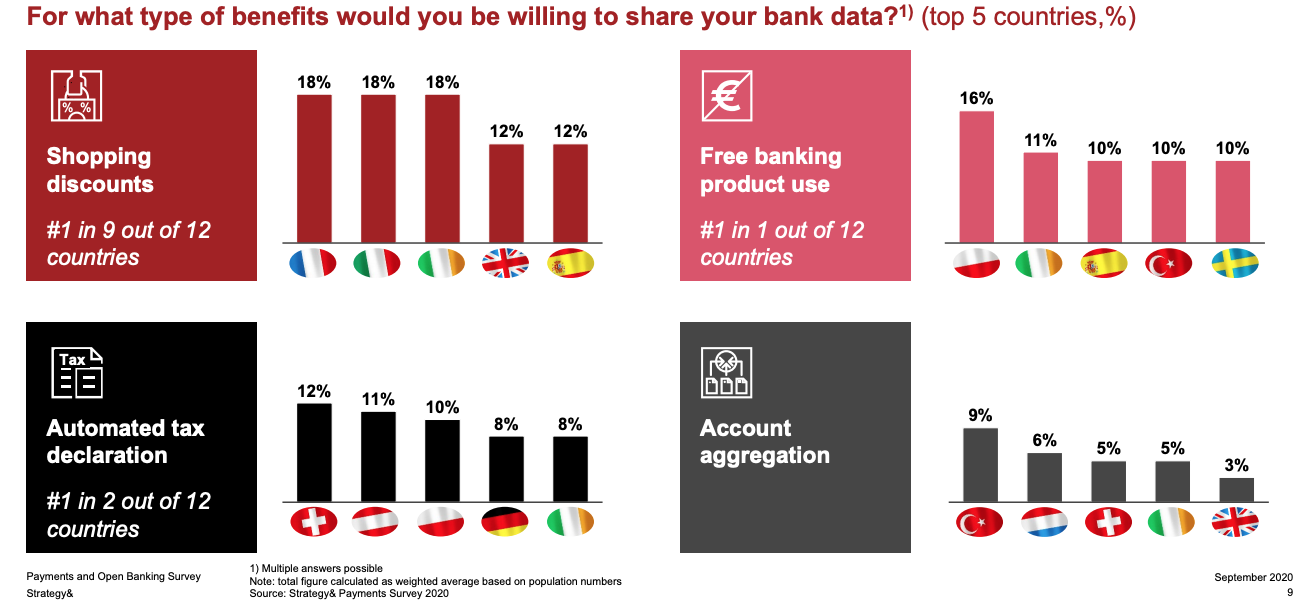

Intrebati despre tipurile de beneficii pentru care ar fi dispusi sa impartaseasa datele financiare, open banking-ul este pe ultimul loc; chiar si in Marea Britanie, unde procentul este de numai 3%.

Source: PwC – Strategy& Payments Survey 2020

Romania a intrat in cursa ultima, Directiva revizuita privind Serviciile de Plata fiind adoptata in legislatia nationala abia in noiembrie 2019 (Legea 209) – după ce Comisia Europeană a început o procedură de “infringement” pentru transpunere întârziată. Legea a intrat in vigoare incepând cu 13 decembrie 2019, data de la care prestatorii de servicii terți români (TPP) puteau începe procesul de înregistrare la Banca Națională a României. De la aceeasi data, prestatorii de servicii de plată aveau un termen de 60 de zile pentru a asigura conformitatea contractelor aflate în derulare cu dispozițiile titlurilor III și IV din noua lege (care vizează cerințe de transparență, drepturi și obligații legate de serviciile de plată).

Aceasta nu a impiedicat BRD sa lanseze, in premiera, inca din noiembrie 2018, un serviciu de agregare a conturilor intitulat ContAll. Accesul la informatii (situatia conturilor/depozitelor precum si istoricul tranzactiilor de la BCR, BT, Raiffeisen si ING Bank), se facea din aplicatia MyBRD Mobile insa intr-o forma greoaie, nestandardizata.

Primul serviciu de agregare conturi folosind API-uri avea sa fie lansat in 30 septembrie 2020, de catre Banca Transilvania. Cele mai recente date releva ca sunt peste zeci de mii de clienti care folosesc facilitate de multi banking, ce permite clientilor BT ca din aplicatia Neo sa vada informatii despre conturile detinute la BCR, ING, Unicredit si Revolut.

Webinarul din 25 februarie isi propune sa faca o radiografie a stadiului implementarii PSD2 in Romania. Unde se (mai) intampina dificultati, ce anume le genereaza si, mai ales, care sunt masurile/strategiile ce se pot lua in calcul pentru deblocarea si dezvoltarea pietei de open banking.

Declaratiile specialistilor care vor raspunde intrebarilor participantilor

Raluca Micu, Șef Serviciu, Direcția Monitorizare a Infrastructurilor Pieței Financiare și a Plăților, Banca Națională a României: “PSD2 redesenează serviciile de plată tradiționale furnizate de bănci, aducând în scenă noi furnizori de servicii de plată capabili să inoveze și să îmbunătățească experiența clienților în plăți. Vorbim astfel de o experiență cu totul nouă pentru client din perspectiva modului de accesarea a informațiilor referitoare la conturi, dar și pentru inițierea de operațiuni de plată în mediul online.

Pe lângă aspectele de mai sus care țin cu precădere de experiența clientului, PSD2 stabilește și modul în care prestatorii de servicii de plată trebuie să comunice cu furnizorii noi de servicii de plată, atunci când aceștia din urmă prestează servicii de plată (cunoscutul concept de open banking). Vorbim astfel de un nou flux care s-a construit de la zero și care trebuie să nu blocheze/obstrucționeze accesul la conturile de plăți ale clienților pentru noii jucători.

Este evident un proces complex, cu standarde și cerințe de securitate ridicate, care pentru a permite atingerea obiectivelor de open banking trebuie implementat în linie cu cerințele stabilite de reglementări. Problemele legate de aceste aspecte au apărut de ceva timp la nivelul piețelor mai dezvoltate (cu TPP autorizate și cu activitate) și par, așa cum era de așteptat, să se materializeze și la nivelul pieței naționale. Motivele sunt diverse, cum ar fi reglementarea poate neclară în unele problematici (de aici și Opinii/Interpretări multiple emise de Autoritatea Bancară Europeană), dar și reținerea băncilor în a partaja datele clienților cu furnizorii noi.

Legislația prevede în clar faptul că accesul la date și informații se dă doar în baza acordului expres al clienților, totuși se poate spune că băncile resimt o lipsă de control, în opinia mea, nejustificată. Vorbim despre un sistem reglementat în totalitate, cu instituții autorizate și supravegheate de banca centrală, și care lasă în toate situațiile băncile în control (mă refer la autentificarea clientului propriu pentru acordarea accesului TPP urilor la datele acestuia).

Urmărim de mai bine de un an API urile băncilor și încercăm să identificăm probleme în dezvoltarea acestora, și bineînțeles să discutăm pentru remedierea lor. Ne așteptăm ca lucrurile să evolueze în sens pozitiv, mai ales că avem și consumatori de API uri, aspect extrem de important pentru a vedea cum funcționează în mediul real acestea.

Suntem deschiși la discuții cu toți jucătorii din piață pentru a avea o piață a plăților competitivă, în care plățile să se realizeze în condiții de securitate și siguranță ridicată.”

Răzvan Enache, Sales Executive, Google Cloud: “Inovația în industria financiară reprezintă o continuă provocare și necesitate în egală măsură. Mai ales venind din partea companiilor mai mici a căror configurație agilă le permite deseori libertatea de a experimenta. În acest context, Open Banking reprezintă o oportunitate pentru toți actorii implicați, iar Google Cloud oferă platforma ideală pentru livrarea unor astfel de soluții.”

Alexandru Lăpușan, CEO și Co-Fondator Zitec: “De aproape 18 ani, în cadrul Zitec, lucrăm pentru transformarea digitală a business-urilor pe plan local și internațional, cu toate că abia în ultimii ani termenul a căpătat o însemnătate universală. În ceea ce privește sectorul bancar, ne aflăm într-un moment în care reglementările PSD2 la nivel european impun un ritm de modernizare care nu mai poate fi amânat. Continuăm să ne afirmăm angajamentul pentru digitalizare, în cazul de față aceasta referindu-se la implementarea sistemului open banking pe o piață aflată în continuă dezvoltare.

Ne bucurăm să deschidem un canal de comunicare între principalii jucători din sistemul bancar românesc, alături de Banca Națională a României, Google Cloud, în calitate de partener premier, și platforma europeană de open banking, Finqware, pentru a facilita dialogul referitor la soluțiile de tehnologie, cerințele și provocările asociate implementării open banking-ului local.”

Cosmin Cosma – Co-Founder & CEO Finqware: “Ne bucura interesul pe care bancile l-au aratat pentru a participa la acest eveniment care va fi pur si simplu o buna ocazie sa discutam, intre specialisti, despre implementarea in lumea reala a PSD2 in Romania. Orice noua tehnologie, in cazul nostru expunerea datelor prin interfete API, are nevoie de colaborare pentru a putea fi implementata cu succes. Ocazia de a ne alinia pe care o ofera discutia de joi e inca un pas sa facem lucrurile sa se intample in Romania, avand chiar ocazia sa devenim leaderi in Open Banking si un studiu de caz de succes, ca industrie, in regiunea noastra. La Finqware suntem foarte optimisti in acest sens si ne dorim sa contribuim cat putem ca asta sa se intample.”

P.S. Interes foarte mare. Peste 40 de persoane din 20 de institutii au confirmat participarea la eveniment. Webinarul va fi moderat de NOCASH.

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: