Cand analizam piata cardurilor, constatam ca segmentul cu cea mai mare adoptie din perspectiva tranzactionala il reprezinta depunerile de numerar la ATM, in contul de card (de debit sau de credit).

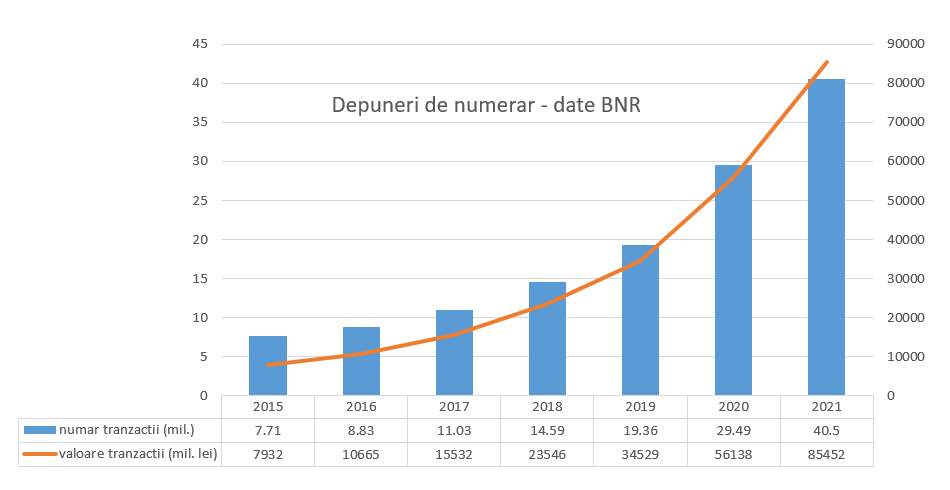

Datele centralizate de BNR releva faptul ca, din 2015 si pana in 2021, numarul de tranzactii a crescut de cinci ori iar valoarea tranzactiilor de peste 10 ori (vezi grafic).

Ce spune aceste grafic? In primul rand faptul ca serviciul de depunere numerar a prins tractiune la romani. Doar in ultimul trimestru al anului trecut – ultimele date disponibile – posesorii de carduri emise in Romania au efectuat 10,75 mil. de tranzactii de depunere numerar la ATM, in valoare de 23,7 mld. lei. Asta inseamna ca s-a ajuns la o medie lunara de 4,8 mld. euro!

In al doilea rand, aceste depuneri se fac exclusiv la ATM-urile bancii care a emis si cardul. Daca esti client al bancii A si vrei sa faci o depunere la ATM-ul Bancii B, ai o problema.

Aici a intervenit SelfPay, care odata cu lansarea aplicatiei SelfPay Now a rezolvat aceasta problema prin democratizarea accesului la acest serviciu de depunere numerar.

Concret, daca ti-ai descarcat aplicatia si ti-ai inrolat cardul/cardurile in ea (emise de orice banca din Romania), poti sa depui numerar la oricare dintre cele 7.500 de statii de plata SelfPay, care pot fi gasite in locatiile cu trafic din 250 orase de pe teritoriul Romaniei.

„In aplicatie poti sa inrolezi pana la trei carduri si poti sa alegi pe care dintre ele vrei sa-l alimentezi cu numerar. Aplicatia genereaza un cod cu care se sincronizeaza statiile de plata, introduci banii in numerar si, in timp real, ei sunt inregistrati pe cardul pe care tu ai ales sa fie inregistrati,” a explicat la ZF Live Dimana Vlaeva, Director SelfPay Now.

Asadar vorbim de alimentarea contului de card oricand, la orice ora. Asta in principiu, pentru ca unele statii de plata sunt instalate in incinta hipermarcheturilor si accesul este limitat de programul acestora. Insa se gasesc suficiente si outdoor, chiar in benzinarii, cu acces 24/7.

Odata ce ai incarcat cardul, poti face transfer de bani, tot in timp real, oricand, catre orice card inrolat in aplicatie. Nu conteaza ce banca din Romania a emis acel card. Conditia este ca beneficiarul transferului sa fie si el inrolat in aplicatie, cu cel putin un card.

„Esti cu prietenii la o terasa si plateste doar unul nota. Nu trebuie sa te mai cauti de bani, instant tu ii poti transfera partea ta (n.r. din consumatie). Bine dar asta face si aplicatia Revolut veti spune. Care este diferenta?

„Revolut nu poate fi alimentat cu numerar.” potrivit oficialului SelfPay.

Cum este posibil ca un fintech sa poata oferi un serviciu de depunere numerar oricand, catre oricine, si bancile nu?

„Pentru ca aplicatia este “bank agnostic”, spune Dimana Vlaeva

„Acolo (n. r. in aplicatie) poti sa inregistrezi orice card emis de orice banca din Romania. In acelasi timp poti sa trimiti bani catre altcineva, asa numitul Peer to Peer (P2P), care are aplicatia descarcata si card inrolat. Se foloseste cash depozit. Este un serviciu nou. Aceasta posibilitate de a depune numerar pe orice card, in orice statie de plata, este unica in acest moment in Europa.”

Reprezentantul Selfpay vede acest serviciu ca un ajutor acordat sistemului bancar, care sa permita „democratizarea fluxurilor de numerar”.

„Noi rezolvam o problema foate serioasa. Odata cu restrangerea sucursalelor, se reduce si numarul de ATM-uri. Oricum nu toate permit si depunerea de numerar. Bancile nu trebuie sa se mai gandeasca la acest lucru, le venim noi in intampinare.” – explica Dimana Vlaeva.

Grad de adoptie

Lansat la sfarsit de februarie, anul acesta, serviciul a atins deja aproximativ 50.000 de clienti care au ajuns sa efectueze peste 100.000 de tranzactii/luna.

„Din ce vedem in momentul de fata, 80% din toate tranzactiile sunt cash deposit. Adica fix alimentarea cardului cu numerar,” precizeaza managerul SelfPay Now care mai adauga:

„In raportarea noastra catre BVB ne-am asumat ca obiectiv ca pana in 2024 sa avem 250.000 de utilizatori. Deja suntem la o cincime din ce ne-am propus pe termen de doi ani.”

Pentru atingerea acestui obiectiv, compania va continua sa investeasca in dezvoltarea retelei de terminale. „Dorinta noastra este cel putin 1000 pana la sfarsitul anului. Dar vrem sa ajungem la 11.000.”

Ce urmeaza

Compania vizeaza acum extinderea internationala. Deja s-a lansat in Irlanda si urmeaza in curand si pe alte piete din Europa.

„Pe zona de SelfPay Now dorim sa extindem serviciul si pe alte piete pentru ca posibilitatea de a depune cash din orice card este unica.„

De asemenea, intr-o piata in care Transfond incearca sa convinga bancile sa adopte serviciul AliasPay (care presupune transferul sumelor de bani, chiar daca nu cunosti IBAN-ul, doar folosind numarul de telefon al destinatarului), SelfPay isi propune deja trecerea la nivelul urmator: transferul de bani realizat printr-un cod QR, in care sa nu mai fie necesara nici macar cunoasterea numarului de telefon mobil.

„Vrem sa oferim aceasta pobilitate de a transfera banii fara sa stii neparat numarul de telefon al destinatarului. Acelasi lucru se intampla si la piata, cand te duci sa cumperi pepene si nu ai bani in buzunar dar omul are acolo QR code-ul si poti sa-i transferi banii. Asta este esenta transferului cu QR. Transferul prin QR inseamna ca de fapt aplicatia genereaza datele necesare ca banii pe care vrei sa-I transmiti sa ajunga la cine trebuie, fara sa mai fie nevoie sa stii IBAN-ul sau numarul de telefon (…) Transferul cu QR este pe drum de a fi lansat.” – anunta Dimana Vlaeva.

Zebrapay S.A., compania care operează reţeaua de Staţii de Plată SelfPay, nu se opreste aici. Firma vrea sa construiasca o super aplicatie, asa cum se autointituleaza si Revolut. Asta inseamna ca in aplicatia SelfpPay vom vedea implementata si partea de open banking si cea de trading. In final totul va arata ca un fintech marketplace.

„Vrem sa transformam aplicatia intr-un instrument cu care oamenii sa gestioneze si sa tina sub control resursele lor financiare (…) Daca am trei carduri (n.r. la banci diferite) trebuie sa deschid trei aplicatii. Exista posibilitatea sa poti sa vezi soldul cardurilor tale direct din aplicatie – este unul dintre planurile noastre.”

„Alta varianta este in zona de resurse financiare si de a gestiona banii proprii. Vrem sa democratizam accesul la investitii, de ce nu? Sa faci trading informat asa ca iti doresti sa vezi ce inseamna asta. Studiem aceasta varianta. Introducerea unui modul asa numit embedded financial management. Asta inseamna de fapt integrarea unui modul de trading, de investitii, in aplicatie.”

Pentru toate aceste obiective, Zebrapay S.A. a încheiat cu succes (in iunie 2021) un plasament privat de obligațiuni prin care a atras 3 milioane euro, cu scadență în 2026 și la o dobândă de 5,5%. Daca nu v-ati numarat printre cei 99 de investitori initiali, puteti deveni ulterior avand in vedere ca obligațiunile sunt listate pe Sistemul Multilateral de Tranzacționare (SMT) de la Bursa de Valori București. SelfPay este primul business de fintech care listează obligațiuni pe piata AeRO a BVB.

Adrian Badea, Directorul General şi Administratorul SelfPay: “Rezultatele obținute ne dau și mai multă încredere în viziunea noastră de a deveni un jucător complet în industria fintech națională și internațională. Avem astăzi toate instrumentele și susținerea necesare pentru a continua expansiunea accelerată bazată pe extinderea rețelei de Stații de Plată și inovaţie în soluții de payment.”

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: