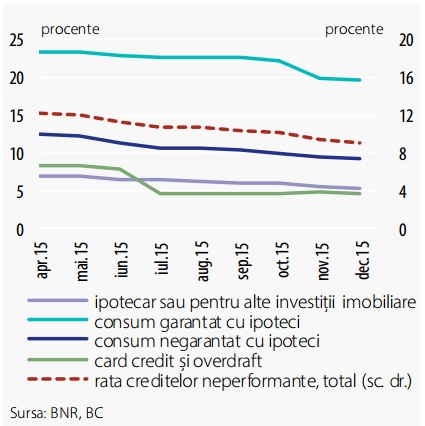

Rata creditelor neperformante pe card s-a redus la jumatate in 2015 si este cea mai mica dintre toate tipurile de credit acordate populatiei

Instituțiile de credit au continuat eforturile de reducere a expunerilor neperformante din bilanțurile lor, rata creditelor neperformante coborând la 9,1 la sută la finalul anului 2015 (Grafic). Rata creditelor neperformante pe card a coborat vertiginos de la 9% la 4%, in cursul anului trecut, ajungand sa detina cel mai redus nivel dintre toate tipurile de credit acordate populatiei.

BNR atrage insa atentia asupra faptului ca „accelerarea creditării sectorului populației, în condițiile în care ratele de dobândă sunt la minime istorice, reclamă o atenție deosebită din perspectiva stabilității financiare, având în vedere asimetria pronunțată a gradului de îndatorare a populației, persoanele cu venituri sub venitul mediu fiind cele mai îndatorate.”, se arata in Raportul Anual pe 2015 al BNR.

Rata creditelor neperformante in cazul creditelor acordate populatiei

Datele centralizate de BNR arata ca in cursul anului trecut, IFN-urile s-au miscat mai bine decat institutiile de credit atat in ceea ce priveste cresterea numarului de debitori persoane fizice cat si din perspectiva reducerea numarului de debitori cu restante si implicit a numarului de credite restante.

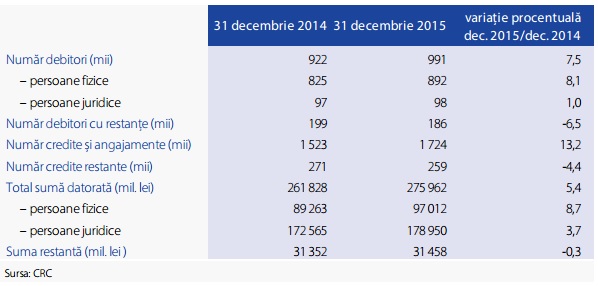

În cazul instituțiilor de credit, suma restantă s-a diminuat nesemnificativ față de anul anterior (cu 0,3 la sută – vezi Tabel 1), în timp ce suma datorată a crescut cu 5,4 la sută, fapt care a determinat reducerea ponderii sumei restante în total sumă datorată (până la 11,4 la sută). În același timp, s-au constatat scăderi ale numărului creditelor restante (cu 4,4 la sută) și ale numărului debitorilor cu restanțe (cu 6,5 la sută).

La 31 decembrie 2015 persoanele fizice reprezentau 90,1 la sută din numărul total al debitorilor înregistrați în baza de date a CRC; la aceeași dată, ponderea creditelor acordate persoanelor fizice în totalul sumei datorate a fost de 35,2 la sută, în creștere ușoară față de nivelul de la finele anului anterior.

Tabel 1 – Situatia debitorilor in cazul institutiilor de credit

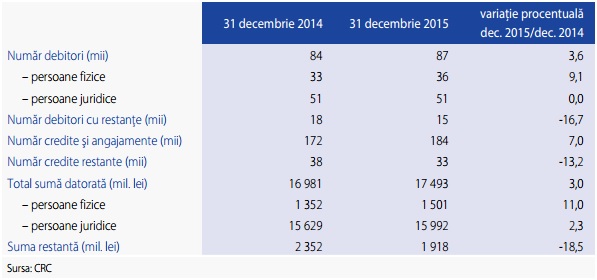

În cazul IFN și al instituției de plată s-au înregistrat scăderi semnificative față de anul 2014 pentru anumiți indicatori (Tabel 2), respectiv suma restantă s-a redus cu 18,5 la sută, numărul debitorilor cu restanțe cu 16,7 la sută și numărul creditelor restante cu 13,2 la sută. Pe de altă parte, din informațiile raportate la CRC s-au constatat creșteri ale numărului de credite acordate cu 7 la sută și ale numărului debitorilor înregistrați în baza de date a CRC cu 3,6 la sută. Ponderea sumei restante în total sumă datorată a fost de 11 la sută.

În ceea ce privește structura debitorilor, pentru IFN și instituția de plată, aceasta este diferită față de cea aferentă instituțiilor de credit, în sensul în care persoanele juridice reprezintă categoria dominantă a debitorilor (58,6 la sută la finele anului 2015).

Tabel 2 – Situatia debitorilor in cazul IFN-urilor

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: