Raport Finqware despre situatia open banking-ului in Romania: API-uri instabile, datele vin nestructurat si incomplet, documentatie slaba, frictiuni in procesul de consimtamant

„Din realitatea lucrului cu aceste API-uri, va pot spune ca nu toate aceste link-uri functioneaza si nu toate sandbox-urile respective sunt intr-adevar disponibile pentru testare. Si asta speram sa se remedieze cat de curand,” a declarat Cosmin Cosma, cu ocazia prezentarii stadiului adoptiei open banking-ului in Romania, in cadrul Galei NOCASH.

Intentia organizatorilor Galei a fost ca, impreuna cu Finqware, sa prezinte un studiu aprofundat, stiintific, pe cativa indicatori clar definiti si acceptati atat de autoritatile de supraveghere cat si de piata.

„In acest moment, stadiul implementarilor de open banking din Romania nu ne permite sa masuram niste indicatori, a declarat Cosma, care apreciaza ca Romania este inca foarte la inceput: „suntem in preistoria open banking-ului„.

Tara noastra este deja ramasa in urma, nu fata de UK – unde se da ora exacta in open banking la nivel european – dar fata de tari din vecinatatea noastra. Croatia bunaoara, este deja conectata in productie, chiar de catre Finqware.

„In perioada lock down-ului, noi am conectat cam 95% din piata croata la open banking si am facut teste cu clienti reali, cu date reale, legate de disponibilitatea acestora prin open banking,” precizeaza managerul Finqware.

Cerinte de conformitate

Cu toate ca Directiva Revizuita a Servicilor de PLata (PSD2) PSD2 are prevederi clare, felul in care expunerea de date s-a implementat la fiecare banca este total diferita.

„Desi exista niste standarde – Berlin Group, Open Banking API, STET, s.a.m.d. niciunul din standardele respective nu este “by the book” implementat, decat in foarte putine cazuri,” spune Cosma.

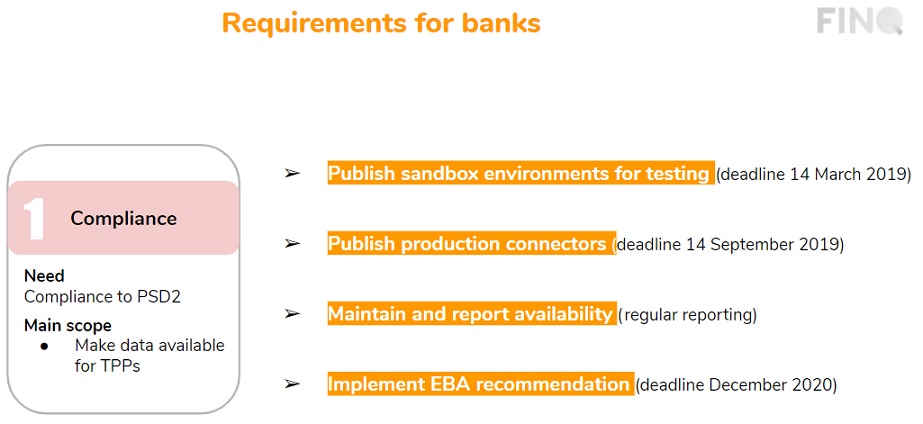

In implementarea open banking-ului in Romania, exista niste cerinte de conformitate pe care bancile trebuia sa le indeplineasca. Astfel, pana anul trecut in 14 martie, trebuia ca toate bancile sa-si faca sandbox-uri astfel incat potentialii Third Party Providers (TPP-uri) sa se poata conecta la acele sandbox-uri si sa testeze, sa vada ce merge si ce nu.

Din 14 septembrie 2019, toata lumea trebuia sa aiba API-uri de productie, adica toate bancile trebuia sa aiba niste conectori prin care un client, (folosind o anumita platforma, care este licentiata si respecta toate standardele), pe baza consimtamantului sau, sa-si poata accesa datele din banca X sau banca Y.

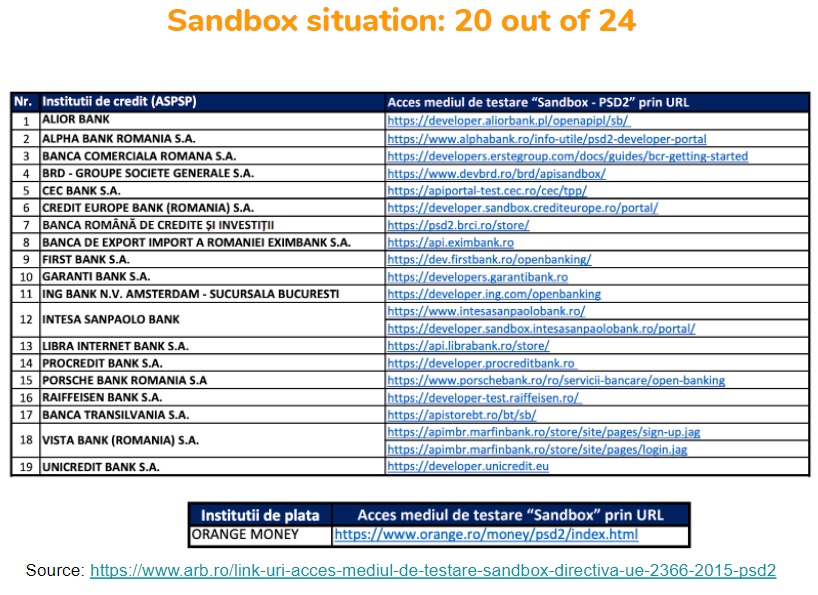

„Daca ne uitam la sandbox-uri, evident sursa cea mai importanta este ARB, unde vedem ca 20 din 24 de potentiale institutii care trebuie sa se conformeze au aceste API-uri de sandbox, au niste link-uri in care teoretic putem sa gasim sandbox-urile respective. Din realitatea lucrului cu aceste API-uri va pot spune ca nu toate aceste link-uri functioneaza si nu toate sandbox-urile respective sunt intr-adevar disponibile pentru testare. Si asta speram sa se remedieze cat de curand,” a declarat Cosma.

Teoretic, din 14 septembrie 2019, datele ar fi trebuit sa fie disponibile astfel incat un client sa-si poata vedea intr-un singur loc situatia conturilor la mai multe banci. Practic, primul anunt care marcheaza lansarea open banking-ului in Romania a venit abia in 30 septembrie, chiar in cadrul Galei NOCASH.

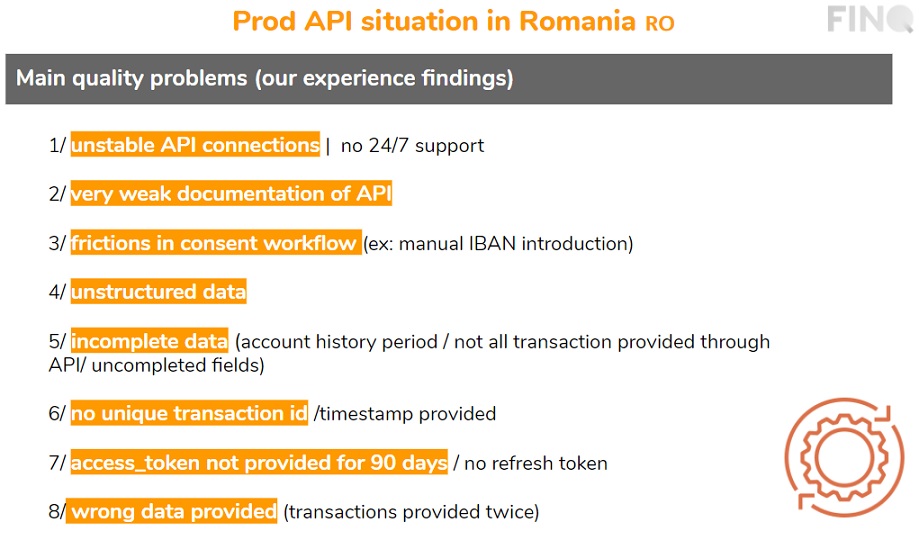

Cosmin Cosma spune ca dintre bancile din top 10 banci din Romania, doar la cinci dintre ele s-a reusit conectarea in vederea extragerii de date.

„Doar cinci din zece top banci din Romania sunt conforme si au macar o zona, un canal prin care poti sa preiei datele lor,” spune Cosma, care adauga ca si in aceste cazuri fericite, preluarea datelor se face cu ceva probleme.

Iata ce spune reprezentantul Finqware despre aceste probleme:

. „In primul rand sunt niste API-uri instabile. Va dau un exemplu: sambata am facut un test prin platforma noastra pe productie, sa ma conectez la un cont de test si, din pacate, nu a mers. Am facut un tichet, mi s-a raspuns dupa trei zile. Ganditi-va ca daca am 10.000 de utilizatori care vor sa-si vada conturile din banca respectiva, trei zile sa fie indisponibil acel serviciu nu este acceptabil.„

. „Documentatia este destul de slaba. Ca sa faci o conectare de API trebuie sa dai telefoane. Majoritatea API-urilor pe care le-am conectat au fost cu email-uri date la bancile respective, nu doar din documentatia de pe site.„

„Frictiuni in fluxul de consimtamant. Sunt banci care iti cer sa-ti bagi contul tau IBAN de la banca cealalta. Este ca si cum tu ti-ai sti pe de rost contul IBAN, sa-l bagi intr-o alta aplicatie ca sa poti sa te conectezi, ceea ce este printre recomandarile EBA ca NU ar trebui sa se intample.„

. Datele vin nestructurat, pe API, si incomplete, si atunci cu ce te poate ajuta cand tu nu vezi de fapt toate tranzactiile?

. Nu poti sa identifici tranzactiile respective. Adica, tranzactiile respective vin asa bulk, ia-le de aici si vezi tu ce faci cu ele, desi exista niste standard clare, si in Berlin Group si in Open Banking, de cum trebuie sa vina aceste date. Avem si date venite gresit – sunt unele banci care mai fac si in internet banking-ul lor greseli din acestea de dubleaza tranzactii in cate un week-end .

Cu toate aceste probleme, Cosma este optimist si spune ca „exista in acest moment un potential major”, trebuie doar ca lucrurile sa fie facute cu mai mult simt de responsabilitate.

„Exista companii din telecom si din diverse alte industrii din Romania, cu care noi deja avem proiecte “proof of concept” care vor sa foloseasca acest open banking pentru data driven optimization.”

###

Cine vrea sa testeze diverse sandbox-uri, nu doar din Romania dar si din alte tari europene, isi poate face un cont cu orice casuta de email pe platforma play.finqware.com. Va avea astfel ocazia sa vada exact cum functioneaza un sandbox si cum este gandit fluxul de conectare la diverse banci, prin intermediul platformei Finqware.

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: