Cel mai recent raport al Consiliului Concurentei al starii concurentei din Romania, intitulat – EVOLUȚIA CONCURENȚEI ÎN SECTOARE CHEIE – 2021, are ca tema transformarea digitala. Autoritatea pune accentul in acest raport pe digitalizarea serviciilor bancare, din perspectiva primelor 10 banci comerciale, dar si a migrarii catre online a activitatii hipermarketurilor (top 9 retaileri).

„Am ales ca temă principală a raportului asupra stării concurenței de anul acesta transformarea digitală. Subiectul este tratat atât din perspectiva unui domeniu care a înregistrat un progres susținut de adoptare a noilor tehnologii în ultimii ani (sectorul bancar), cât din cea a unui domeniu care a fost pus în fața unei transformări accelerate pe fondul pandemiei (zona de retail preponderent alimentar).” – Bogdan M. Chirițoiu, președintele Consiliului Concurenței

Sectorul bancar

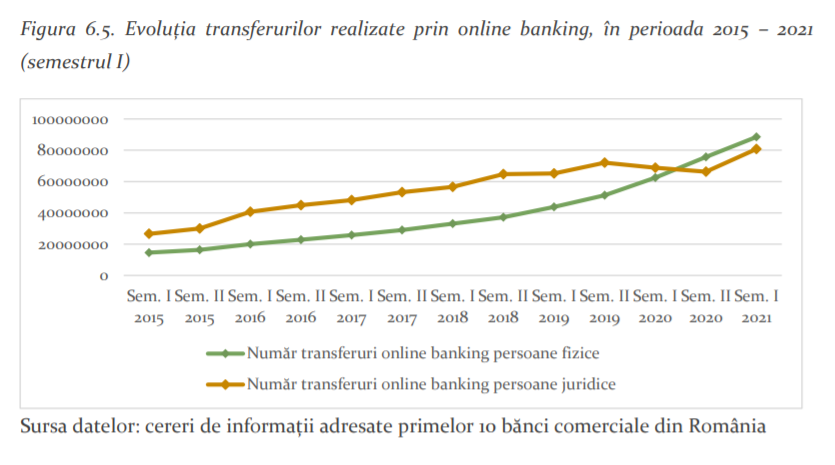

Transformarea relației client-bancă, în sensul orientării într-o tot mai mare măsură către canalele de interacțiune la distanță, este evidențiată de creșterea gradului de utilizare a platformelor de online banking, dar și de demersurile băncilor de a asigura un grad de acoperire cât mai mare a rețelei teritoriale cu dispozitive self-service.

În cazul persoanelor fizice, numărul transferurilor realizate prin online banking a crescut de 5 ori față de cel din 2015. La nivelul persoanelor juridice, impactul negativ al pandemiei asupra derulării afacerilor a devansat, în perioada de început, ritmul de creștere al indicatorului alimentat de digitalizarea relației cu banca.

In mediul urban, o unitate deservea aproximativ 4200 de clienți în anul 2015, ajungând în prezent să deservească 4700 de clienți. Schimbarea este mult mai dramatică în mediul rural, unde, în anul 2015, o unitate deservea aproximativ 6100 de clienți, ajungând în prezent să deservească 9000.

In mediul rural, „închiderea unităților și creșterea considerabilă a numărului de clienți pe care o unitate trebuie să îi deservească îngreunează accesul la sistemul bancar”, potrivit raportului Consiliului Concurentei.

In ceea ce priveste gradul de dotare cu unități self service a rețelei teritoriale raportul constata ca, in 2020, 79% din sediile din mediul urban erau dotate cu unități self-service, față de doar 8% în mediul rural.

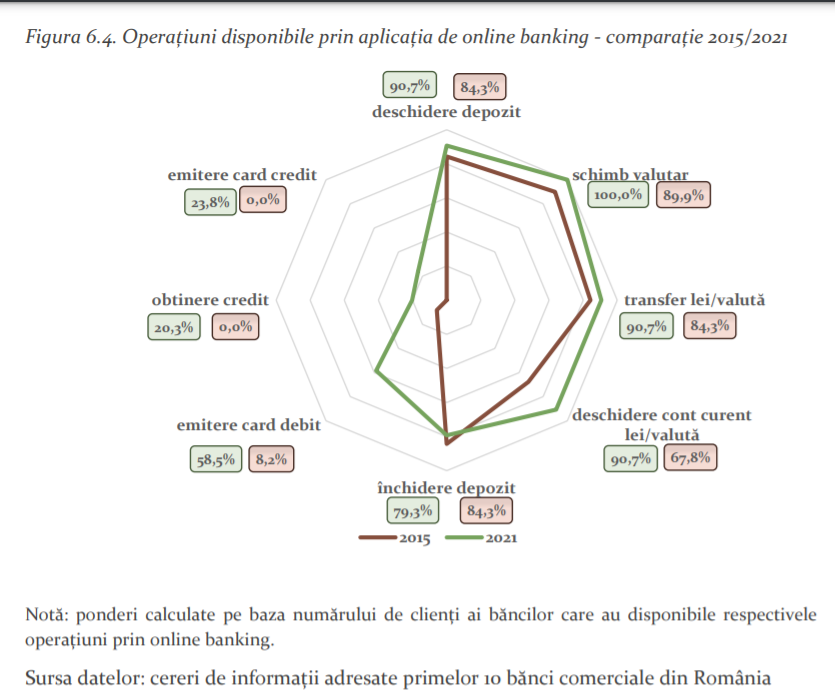

În prezent, un număr mare de utilizatori de servicii bancare au acces la o serie de operațiuni curente prin intermediul aplicațiilor de online banking: transferuri, schimb valutar, deschiderea/închiderea de conturi curente sau depozite

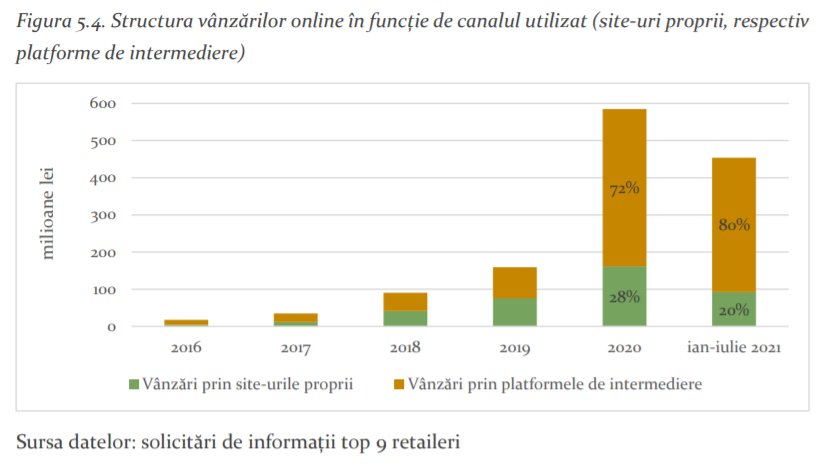

Sector retail – preponderent alimentar – marii retaileri

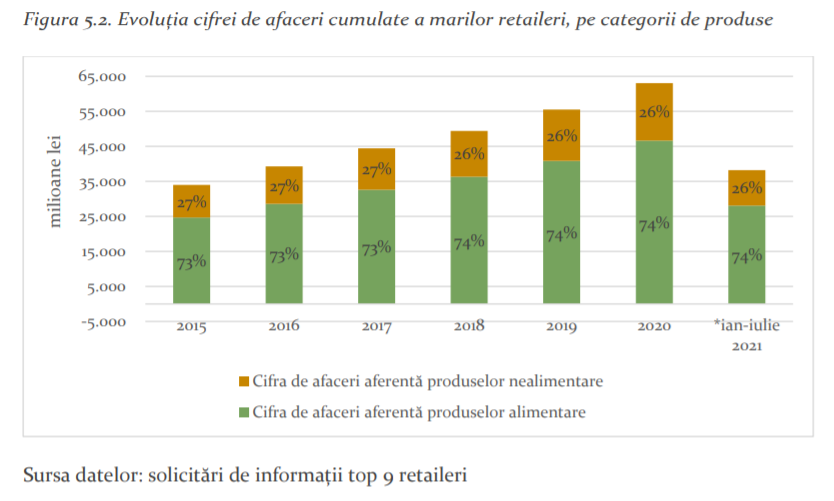

Pentru a cunoaște demersurile întreprinderilor din acest domeniu, Consiliul Concurentei s-a adresat principalilor 9 retaileri din România cu o serie de întrebări privind transformarea digitală. Întreprinderile chestionate au realizat, cumulat, vânzări de peste 63 de miliarde de lei în 2020, preponderent din comercializarea de produse alimentare (74%).

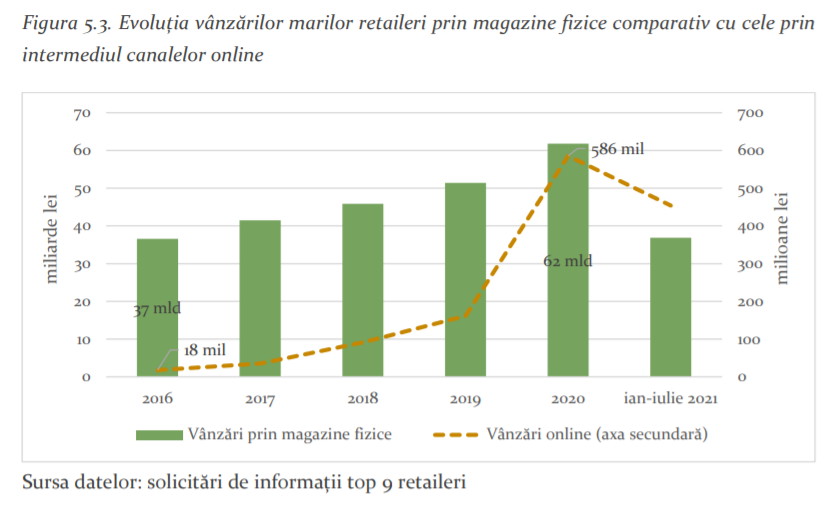

Orientarea comercianților către soluțiile de comercializare online a început să prindă contur în perioada 2015-2016, însă evoluția a fost rapidă, în termeni absoluți, vânzările din online dublându-se de la un an la altul chiar înainte de declanșarea crizei sanitare. Anul 2020 a înregistrat însă o creștere de peste 360% față de anul 2019. Ca pondere în totalul cifrei de afaceri, valoarea acestora este însă una redusă, depășind 1% pentru prima dată în anul 2021.

Nevoia stringentă de a accesa canale online a direcționat marii retaileri spre utilizarea platformelor de intermediere (Glovo, FoodPanda, Tazz, TakeAway ș.a.), care le-au oferit avantajul unui serviciu gata organizat, accesibil fără costuri de investiție inițiale și cu o arie de acoperire teritorială atractivă.

Deși unii retaileri au inițiat și realizarea unor facilități proprii destinate comerțului online, utilizarea altor platforme s-a dovedit cea mai accesibilă, pe termen scurt, în ciuda unor inconveniente evidențiate în răspunsurile transmise: lipsa comunicării directe cu clientul, lipsa vizibilității în proces, dificultatea de a gestiona stocurile deteriorate și retururile ș.a.

Activitatea de curierat

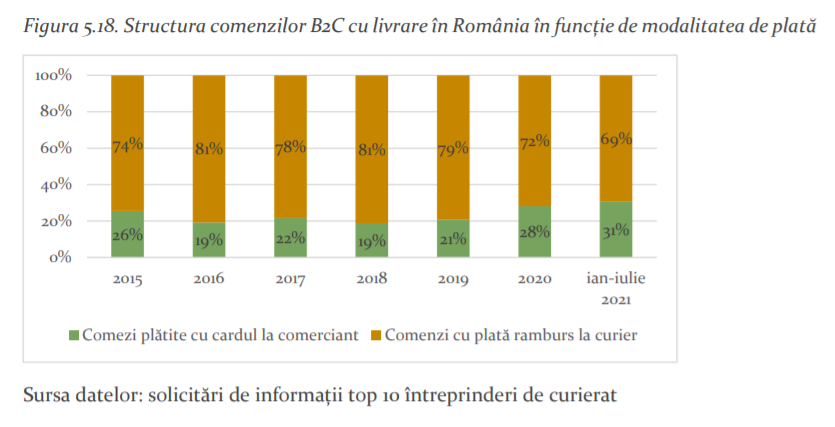

În ceea ce privește modalitatea de plată a produselor comandate, datele centralizate furnizate de principalii curieri, releva faptul ca nu au fost înregistrate schimbări semnificative. Analiza livrărilor B2C naționale arată faptul că, deși plățile cu cardul au cunoscut o ușoară creștere, plata ramburs la curier a rămas opțiunea preferată de majoritatea consumatorilor. Maximul ponderii plăților cu cardul la comerciant a fost atins în 2021, fiind opțiunea aleasă în cazul a 31% dintre comenzile livrate de marii curieri pe segmentul B2C național.

Merită menționat și faptul că opțiunea de plată cu cardul la curier, implementată de 3 dintre marile întreprinderi de curierat în perioada 2017-20199 , a fost utilizată într-o foarte mică măsură. De la implementare și până în prezent, ponderea anuală a plăților cu cardul la curier din totalul plăților ramburs, la nivelul operatorilor care au pus la dispoziție acest sistem de plată, nu a depășit 1%.

Alte două întreprinderi au menționat că intenționează să testeze/introducă această modalitate de plată în perioada următoare.

Printre factorii care au inhibat un astfel de demers, au fost menționați: costurile ridicate comparativ cu plata în numerar, lipsa de încredere a consumatorilor față de utilizarea cardului bancar ca mijloc de plată și faptul că POS-ul ar reprezenta un echipament fizic adițional kit-ului curierilor, îngreunându-le activitatea.

Dezvoltările din zona emitenților de carduri au făcut însă ca acest ultim obstacol să poată fi depășit, prin dezvoltarea de aplicații ce înlocuiesc echipamentul fizic.

Raportul complet al Consiliului Concurentei: EVOLUȚIA CONCURENȚEI ÎN SECTOARE CHEIE – 2021

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: