PSD2 – O directiva europeana cat o revolutie bancara. Conceptul de “OPEN BANKING” la romani

Din 13 ianuarie 2018, ar trebui sa intre in vigoare noua Directiva Europeana a Serviciilor de Plata (Payments Services Directive – PSD2), care va schimba modul in care se va face banking, inclusiv in Romania. Spun ar trebui, pentru ca in urma discutiilor si analizelor cu expertii si reprezentantii autoritatilor si bancilor din Romania, avute in cadrul evenimentului organizat pe aceasta tema de NOCASH, in 28 si 29 noiembrie la IBR, a rezultat ca acest termen este mai degraba orientativ, fiind putin probabil sa fie respectat ca termen oficial al transpunerii in legislatia romaneasca a directivei europene amintite. Desi unele state europene au reusit deja acest lucru.

Principala noutate a PSD2 este ca permite interpunerea unui tert intre banca si clientul acesteia. Efectul dorit de catre Comisia Europeana este imbunatatirea experientei de banking printr-un plus de calitate si securitate ale serviciilor, in conditii mai reduse de cost.

In realitate, este vorba de crearea fortata a unei concurente mult mai puternice pe piata serviciilor financiare, fara precedent, nu doar la nivel european. In fapt, este pentru prima data cand o industrie este obligata sa dea acces la datele clientilor lor catre un potential concurent.

In mod evident, o asemenea abordare starneste deopotriva teama, pentru cei care isi vad astfel amenintat business-ul, dar si bucurie, pentru cei care primesc sansa de a “musca o felie de piata”.

Noua Directiva Europeana a Serviciilor de Plata va permite, printre altele, ca intre client si banca sa se interpuna o terta parte, institutie de plata. Tertul va fi o companie care va fi autorizata si reglementata de autoritatile in domeniu si va respecta standardele impuse de Autoritatea Bancara Europeana. Poate fi orice companie, care are un portofoliul apreciabil de clienti: eMag, Carrefour, Enel, Orange, Netopia Mobilpay sunt doar cateva exemple.

Acest tert, cu acordul clientului in ceea ce priveste accesul la datele financiare personale, poate furniza doua mari categorii de servicii: servicii de informare cu privire la conturi si servicii de initiere a unei plati.

1) Serviciul de informare cu privire la conturi presupune un serviciu online care furnizeaza informatii consolidate cu privire la unul sau mai multe conturi bancare detinute de utilizator la o banca sau la mai multe banci. De asemenea vor putea fi furnizate informatii suplimentare ca de exemplu modul in care va gestionati finantele, categorii de cheltuieli, etc.

2) Serviciul de initiere a platii consta in activitatile asociate initierii unui ordin de plata la cererea utilizatorului direct din contul bancar detinut de acesta la o banca, catre un beneficiar al platii (de exemplu un magazin online), fara a mai fi necesara utilizarea unui card bancar.

Toata aceasta noua revolutie in banking, care va permite in principal firmelor fintech sa ofere serviciile sus amintite, este posibila cu o singura conditie: clientul sa fie de accord sa dea acces si altor entitati juridice la datele lui financiare, considerate confidentiale. In caz contrar, totul este doar o furtuna intr-un pahar cu apa.

Pentru a vedea care este disponibilitatea romanilor in acest sens, compania de cercetare de piata Ipsos, la comanda NOCASH, a realizat in premiera un studiu online. Acesta s-a derulat intre 20 si 22 noiembrie 2017, pe un esantion reprezentativ de 1090 respondenti cu varsta cuprinsa intre 18 si 60 de ani si cu o eroare de esantionare de 2.96%.

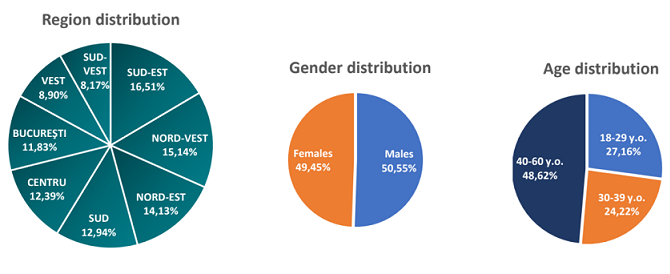

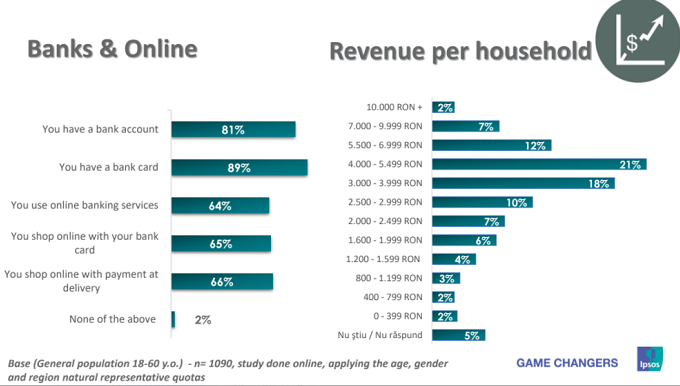

Profilul respondentului este relevat de graficele de mai jos: utilizator de internet, posesor de card bancar, abonat al serviciului de online banking si consumator de comert electronic. Practic, este vorba de clientul “bancarizat” din Romania, cel mai vizat de noi oferte de servicii din partea institutiilor non-bancare.

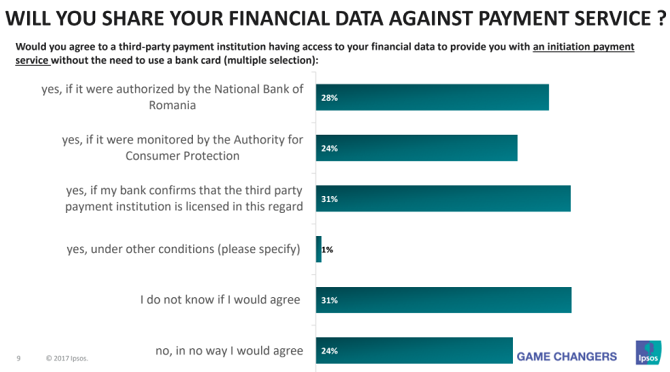

Poate ca cea mai importanta concluzie a studiului este ca romanii nu sunt impotriva “open banking-ului”. Dupa cum se vede si din graficul de mai jos, doar 24% dintre respondenti a declarat ca, sub nicio forma, nu va fi de acord sa-si divulge datele financiare personale unei companii terte, pentru furnizarea de servicii de plati, chiar daca aceasta este autorizata si supravegheata de catre autoritatile in domeniu.

Interesant este ca cel mai mare procent in favoarea conceptului de “open banking”, este din partea celor care primesc confirmarea din partea bancii lor ca tertul este in regula. Dupa cum rezulta din procentele sondajului online, se pare ca o confirmare primita din partea bancii (31%) este mai importanta decat confirmarea BNR (28%) sau a ANPC (24%).

Intr-o asemenea situatie, se pune intrebarea daca bancile vor fi de buna credinta si vor confirma ca respectivul tert indeplineste toate criteriile pentru a furniza serviciile respective, inclusiv de plati, sau dimpotriva, banca nu va incuraja clientul si il va indemna sa fie precaut inducand cumva idea ca tertul nu este o optiune serioasa de luat in calcul. Ramane de vazut ce va prevede legea in acest sens.

Un lucru este clar: este un drum fara intoarcere, din care clientul final are de castigat pentru ca i se pune la dispozitie o alternativa reala, care forteaza astfel bancile sa fie mai “rezonabile” in materie de costuri. Bancile vor trebui sa inoveze si sa incerce sa incheie cat mai multe parteneriate cu companiile fintech care au inovatia in ADN-ul lor. Altfel risca sa devina tot mai putin atractive si in final, vor ramane fara clienti.

Studiul „Open banking la romani” poate fi comandat pe adresa sergiucone@nocash.info.ro. Cei interesati vor primi detalii suplimentare si o intalnire cu echipa Ipsos pentru analizarea si interpretarea rezultatelor.

Demografice

Profil respondent

Acordul pentru accesul la datele financiare personale

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: