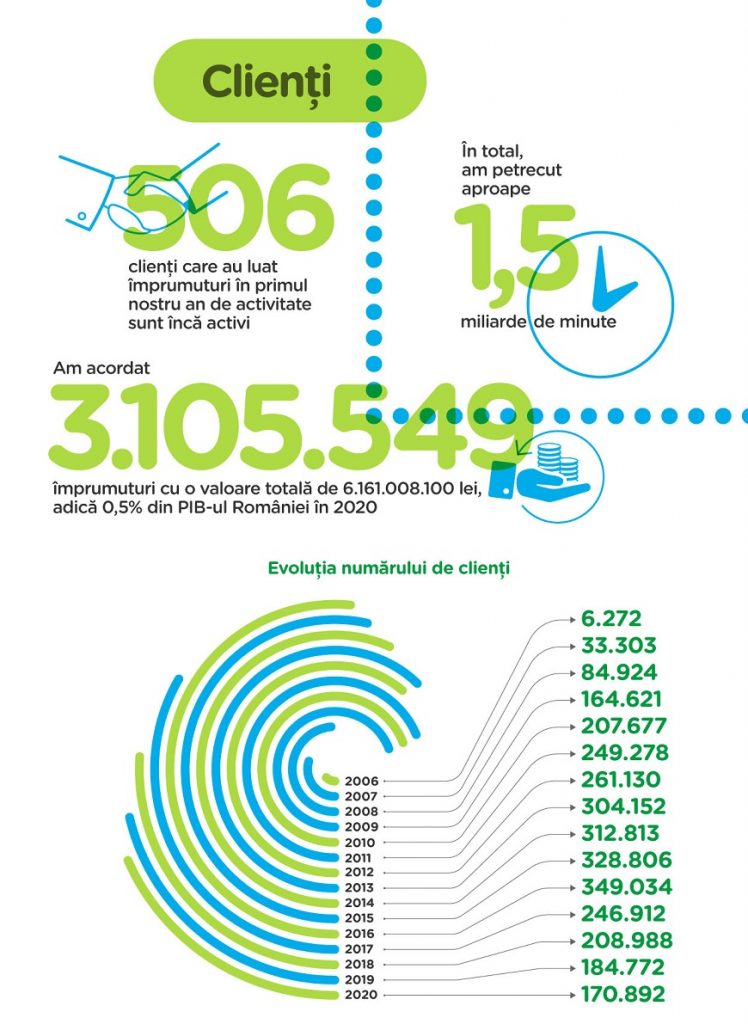

Provident: numarul de clienti s-a redus la jumatate in ultimii patru ani, ajungand la 170.000

Din 2006 și până acum, Provident a acordat peste 3,1 milioane de credite cu o valoare totală de aproape 6,2 miliarde de lei. Adică o valoare medie de aproximativ 2.000 de lei pentru un împrumut.

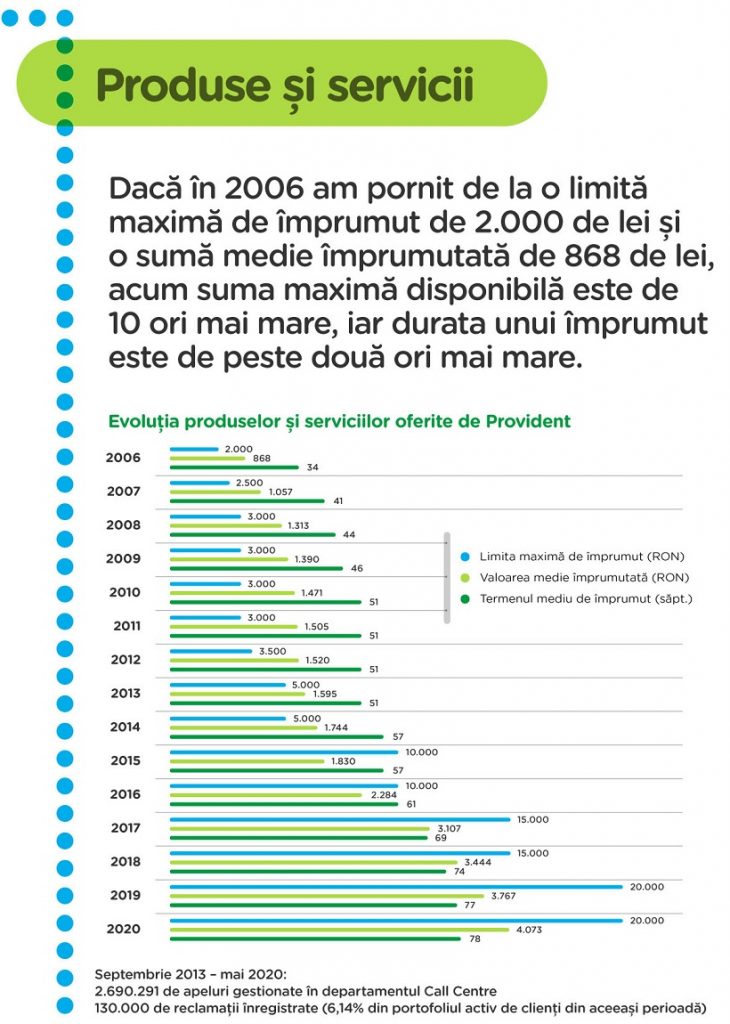

Dacă în 2006, la sfârșitul anului, cea mai mare sumă disponibilă pentru un împrumut era 2.000 de lei, în acest moment suma este de 10 ori mai mare, ajungând la 20.000 de lei.

În același timp, comportamentul de împrumut s-a modificat pe parcursul celor 14 ani. Astfel, în 2006, suma medie împrumutată era 868 de lei iar termenul mediu de împrumut era 34 de săptămâni. Astăzi, suma medie împrumutată a crescut de aproape 5 ori, până la 4.073 de lei. În egală măsură, și durata medie a împrumutului s-a mărit considerabil și a ajuns la 78 de săptămâni.

Portofoliul de clienti s-a redus insa la jumatate in ultimii patru ani, ajungand la aproximativ 171.000.

,,Sute de mii de români au astăzi un istoric de creditare mulțumită Provident și continuăm să deschidem drumuri noi, în cele mai îndepărtate puncte ale țării, la cei mai izolați oameni,” a declarat Florin Bâlcan, directorul general al Provident Financial România.

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: