Portofoliul pe cardurile de credit este plafonat de cinci trimestre!

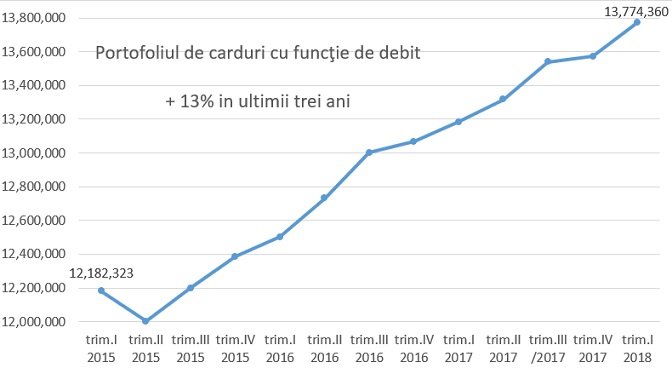

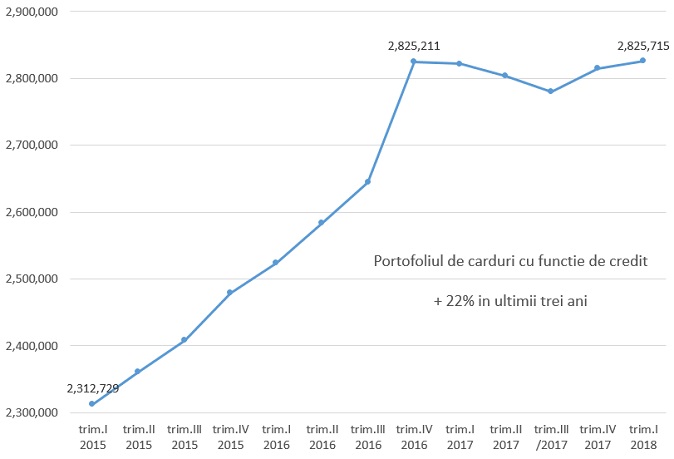

In perioada martie 2015 – martie 2018, portofoliul de carduri din Romania, emise atat de banci cat si de IFN-uri, a crescut cu 2,0 mil. carduri (+14,2%), pana la 16,6 mil. O analiza in structura portofoliului releva faptul ca pe cardurile de debit cresterea a fost exponentiala in toata aceasta perioada in vreme ce pe cardurile de credit se inregistreaza o plafonare pe ultimele cinci trimestre.

Potrivit datelor centralizate de BNR, evolutia portofoliului de carduri de credit din ultimii trei ani are doua etape distincte: crestere sustinuta in prima jumatate a intervalului si stagnare in cea de-a doua parte. Asa cum se observa si in graficul de mai jos, portofoliul de carduri de credit a crescut – pe sold – cu jumatate de milion de unitati in perioada martie 2015 – decembrie 2016 dupa care s-a pastrat in jurul valoriii de 2,8 mil. carduri pana la finele trimestrului I din 2018.

Aceasta nu inseamna ca nu s-au mai acordat carduri de credit in aceasta perioada de 15 luni. Pur si simplu unii emitenti si-au redus portofoliile in vreme ce altii au reusit sa si le creasca. Per total insa, foarte probabil ca numarul posesorilor de card a ramas relativ acelasi.

Foarte important de remarcat este faptul ca la finele anului 2008 (dupa o crestere a PIB de 7,1%), inainte de intrarea in criza, dupa cativa ani de „duduiala” a economiei, se ajunsese tot la 2,8 mil. carduri. Din aceasta paralela, se constata ca apetitul pentru a contracta un nou credit pe card a scazut in 2017, desi economia a duduit din nou (tot 7% cresterea de PIB), alimentata de consum. Rezulta ca acesta este potentialul maxim de absorbtie, in acest moment al pietei, pe cardurile de credit, intr-o perioada de „boom” economic!

Ce se mai poate face este de a creste gradul de utilizare, emitentii incercand sa genereze volume tot mai mari pe aceste produse, pana cand nu se schimba sentimentul in piata in ceea ce priveste asteptarile populatiei. Ceea ce se intampla deja.

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: