![]()

![]()

Povestea de success a anului 2016 in piata cardurilor a fost, si probabil ca va fi in urmatorii trei ani cel putin, adoptia tehnologiei contactless in materie de plati. Va continua si in anii urmatori pentru ca este de asteptat ca migrarea intregului portofoliu de carduri la tehnologia contactless sa nu se incheie mai devreme de 2019.

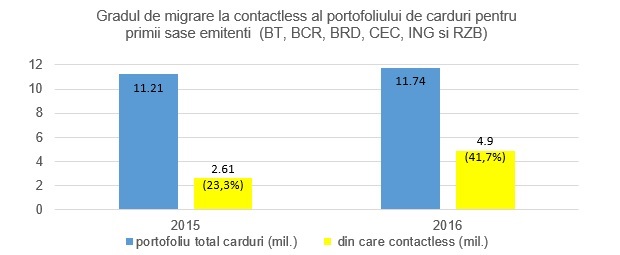

Datele aferente primilor sase emitenti bancari, cu portofolii de peste un million de carduri fiecare, releva o dublare a numarului de carduri ce permit plati fara introducerea codului PIN. Dar chiar si asa, media cardurilor contactless in total portofoliu era la finele anului 2016 de numai 42%, reprezentand un total de 4,9 mil. carduri.

Prin adaugarea celorlalte banci, a IFN-urilor (doar Cetelem are valide in circulatie aproape 480.000 carduri, toate contactless) dar si a emitentilor de carduri de masa (Edenred a emis peste 200.000 carduri contactless in 2016), rezulta ca in piata erau la finele anului trecut peste 6 mil. de carduri ce permiteau plati fara PIN. Mentinerea aceluiasi ritm, va face ca la sfarsitul anului 2017 sa avem migrate in jur de 9 mil. de carduri.

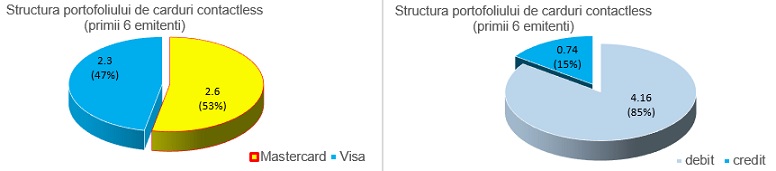

Pentru portofoliul de carduri contactless al primilor sase emitenti, se constata ca migrarea este mai avansata pe cardurile MasterCard (53%), in ceea ce priveste licenta de emitere. Prin adaugarea si a celorlalti emitenti, mai ales nebancari, ponderea cardurilor MasterCard in total carduri contactless creste la peste 60%.

Din perspectiva functiei cardului, migrarea este mai avansata pe cardurile de credit. Din cele aproximativ 1,2 mil. de carduri de credit valide, aflate in portofoliul principalilor sase emitenti la 31 decembrie 2016, aproape doua treimi (64%) avea deja incorporata tehnologia contactless.

Gradul de utilizare

Comertul modern este dominat astazi de retelele nationale de hipermarcheturi unde cel putin 20-25% dintre tranzactiile de plati se fac prin card. Acolo unde infrastructura de acceptare a permis mai devreme plata contactess, rezultatele sunt chiar mai bune. Este cazul MegaImage care permitea plati contactless in toata reteaua sa de 500 de magazine inca de la finele anului 2015. In prezent, prima intrebare a casierului MegaImage nu este daca „platiti cu cardul?” ci daca “platiti contactless?”, iar in urma unui raspuns negativ casierul se uita curios sa vada ce card este acela de nu permite plati contactless si se arata dezamagit sau chiar usor iritat, dupa caz, pentru ca trebuie sa faca cateva miscari in plus (preluarea cardului si introducerea lui in POS).

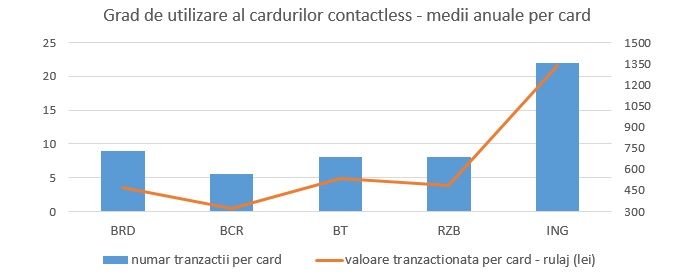

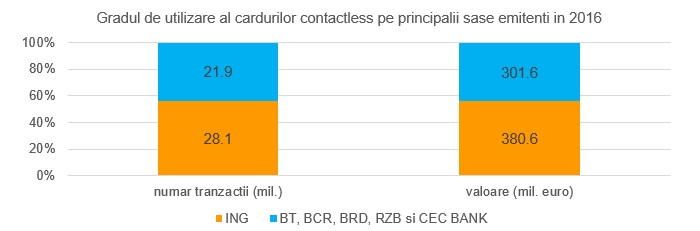

Adoptia noii tehnologii se vede cel mai bine in cifrele ING Bank, acestea fiind puternic influentate de MegaImage, pentru care banca proceseaza tranzactiile de acceptare a cardurilor la plata. Astfel, in ceea ce priveste tranzactionarea pe cardurile contactless, ING Bank este lider detasat, banca depasind rezultatele cumulate ale urmatorilor cinci clasati, inregistrand in 2016 un total de 28 mil. tranzactii care au generat volume de 1709 mil. lei (380 mil. euro).

La aceste rezultate a contribuit si faptul ca, dintre primele sase banci, ING este singura cu peste 99,9% grad de migrare al retelei de terminale POS la tehnologia contactless: procentele celorlalte banci, la final de 2016, variind intre 20% – BCR, 47% – RZB, 53% – BRD, 78% – BT si 81% – CEC Bank.

Piata cardurilor contactless va continua sa creasca, un rol foarte important urmand a fi jucat de “tichetari”, companiile care emit tichetele de masa in format electronic – asa numitele “carduri de masa”, puse in circulatie sub licenta internationala si utilizate exclusiv pentru plati. In piata sunt trei mari jucatori nebancari (Edenred, Sodexo si UpRomania) care pana la finele anului 2016 reusisera sa emita peste 300.000 de carduri. Liderul pietei este Edenred, compania punand in circulatie anul trecut peste 200.000 de carduri ce au generat 5 mil. de tranzactii de plati, in valoare de 180 mil. lei.

Piata potentiala a acestor carduri este de 2 mil. si este de asteptat sa se atinga jumatate din acest potential chiar pana la sfarsitul acestui an. Este probabil ca pentru foarte multi romani, posesori de card, mai ales cei care nu faceau plati cu cardul inainte, “cardul de masa” sa fie un factor decisiv in schimbarea comportamentului de plata. Omul simplu este temator de tehnologie, pentru ca nu o intelege. Dar daca ea functioneaza si este simplu de utilizat, posesorul de card va realiza beneficiile si o va adopta neconditionat.

Extras din Raportul Anual al Pietei Cardurilor – editia 2017

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: