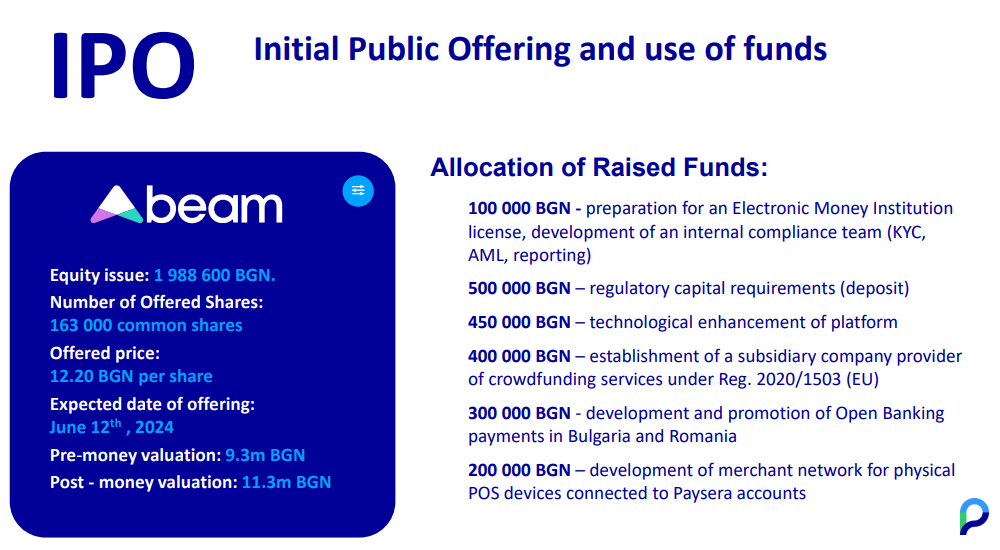

Obiectivul principal al ofertei publice inițiale este de a îndeplini cerințele de capital pentru licențierea companiei de către autoritatea locală de reglementare, consolidarea și extinderea operațiunilor.

În data de 12 iunie 2024, grupul de firme Paysera Bulgaria JSC & Paysera Romania SRL se va lista cu oferta publică inițială de acțiuni pe piața BEAM (echivalentul pieței AERO) a Bursei de Valori din Sofia.

Potrivit anuntului, fondurile strânse vor fi utilizate în următoarele domenii: pregătirea pentru obținerea unei licențe locale de instituție emitentă de monedă electronică și îndeplinirea cerințelor de reglementare privind capitalul; dezvoltarea serviciilor de plată de bază; înființarea unei companii de crowdfunding pentru a intra pe piața creditelor imobiliare din BG & RO.

Impactul atragerii de capital

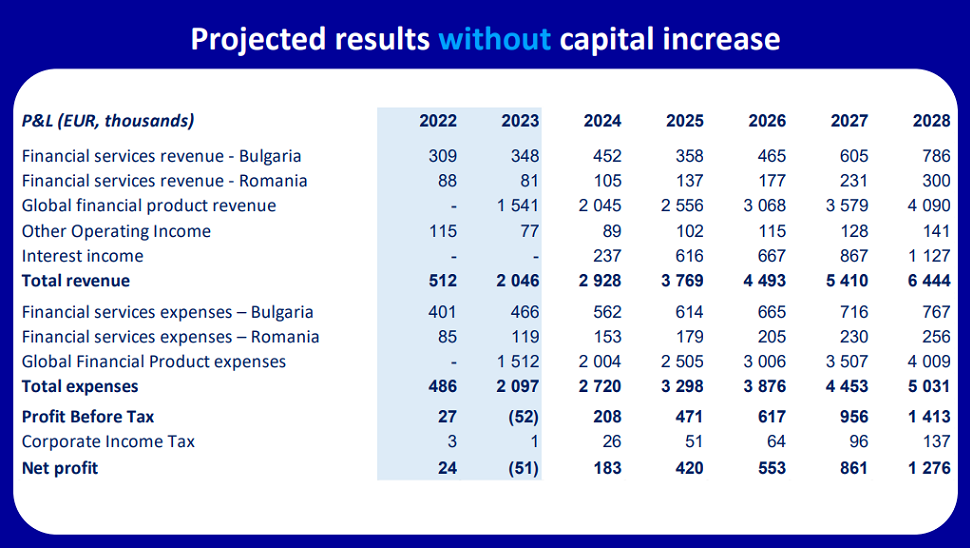

Potrivit datelor din prospectul de emisiune/subscriere, in cazul in care atragerea de capital prin intermediul IPO-ului se va dovedi un succes, veniturile din serviciile financiare ale Paysera Bulgaria vor creste de peste trei ori. Astfel proiectia este ca in 2028 sa se ajunga la 786.000 euro – fara cresterea de capital – si la 2,59 mil. euro, in cazul reusitei IPO-ului.

De reusita IPO-ului este conditionata si cresterea de aproape trei ori a profitului net pentru 2028: de la aproximativ 1,28 mil. euro (fara IPO) la circa 3,1 mil. euro (cu IPO).

În 2019, Paysera Bulgaria a înființat o filială în România și deține 95% din capitalul acesteia. Entitățile din Bulgaria și România funcționează în parteneriat și sub licența Paysera Lituania. Dobândirea unei licențe de instituție emitentă de monedă electronică va avea un impact semnificativ asupra cresterii suplimentare a veniturilor si a cotei de profit pentru Bulgaria (de la 45% la 88%)

În prezent, venitul de bază (cota de profit) generat de clienții bulgari este distribuit după cum urmează: 55% pentru Paysera Lituania & 45% pentru Paysera Bulgaria.

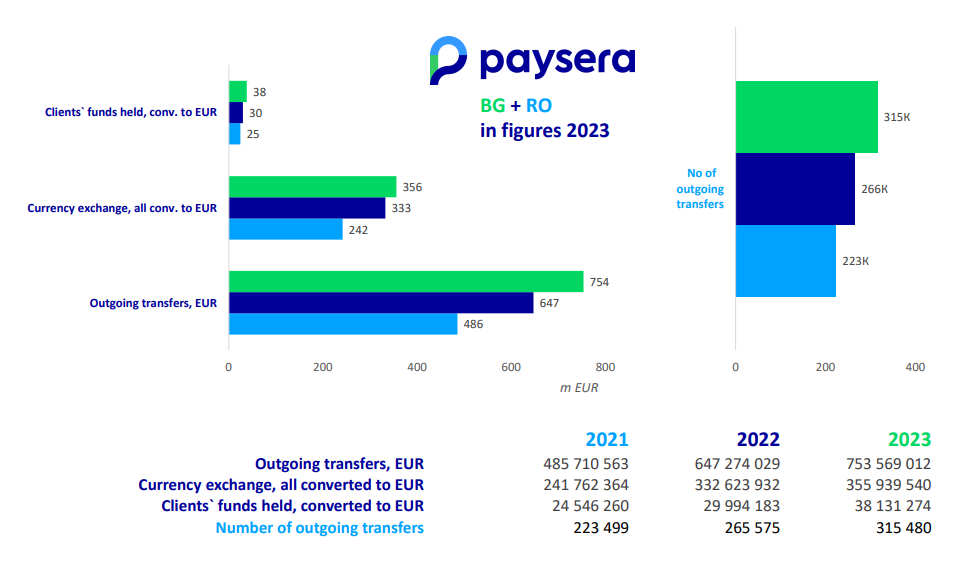

La 31 decembrie 2023, clienții Paysera din Bulgaria și România dețineau aproximativ 38,1 milioane de euro în conturi de plăți. Aceste fonduri sunt gestionate de Paysera Lituania, titularul licenței EMI, în conformitate cu cerințele de reglementare. Profitul obtinut din păstrarea și gestionarea aceste fonduri apartine exclusiv titularului licenței, Paysera Lituania.

In urma obtinerii licentei, fondurile din conturile clienților bulgari vor fi transferate din soldul Paysera Lituania in soldul Paysera Bulgaria. Astfel, Paysera Bulgaria poate atinge o profitabilitate de până la 80% din fondurile sale, alocând (numai) 12% către Paysera Lituania.

De opt ani în Bulgaria, respectiv de cinci ani în România, grupul de firme Paysera Bulgaria JSC & Paysera Romania SRL ofera servicii de plăți digitale pentru consumatori și companii. Clienții companiei din Bulgaria și România sunt 70.000 de persoane fizice și juridice.

Informatii aditionale

Acționarii actuali sunt de acord să nu vândă mai mult de 5% din acțiuni pentru o perioadă de doi ani. De asemenea, compania este obligată să distribuie un dividend de cel puțin 30% din profiturile sale.

Mai multe detalii despre oferta gasiti aici

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: