Numarul restantierilor la maximul ultimilor trei ani – modificarile legislative ii fac pe debitori sa creada ca ar putea scapa de credit si amana plata

Semnal de alarmă. Numărul restanţierilor băncilor a crescut cu peste 35.000 de persoane în numai cinci luni. Doar în mai 10.000 de români au rămas în urmă cu plata ratelor, ducând numărul restanţierilor la vârful ultimilor trei ani

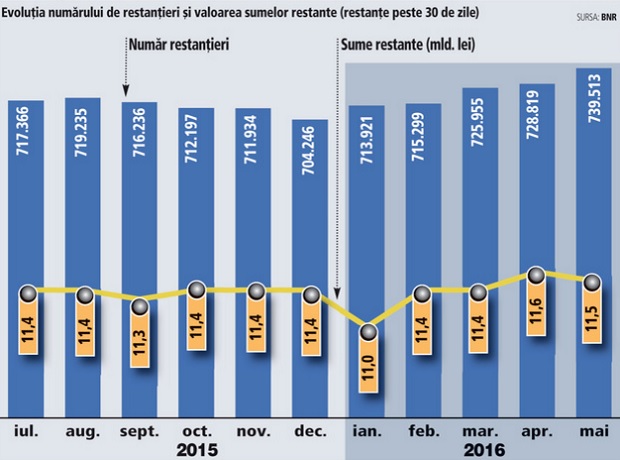

Primele cinci luni din an nu au adus veşti bune pentru bancheri la capitolul număr de restanţeri, în condiţiile în care numărul persoanelor fizice cu restanţe mai mari de 30 de zile s-a apropiat de 740.000 în luna mai, cel mai ridicat nivel din ultimii trei ani, potrivit datelor BNR. Astfel, numărul persoanelor rămase în urmă cu plata ratelor a crescut cu aproximativ 6% în primele cinci luni ale anului. Spre comparaţie, în intervalul ianuarie – mai de anul trecut numărul restanţierilor era în scădere.

Creşterea numărului restanţierilor pare o situaţie paradoxală, având în vedere că în ultimul an economia românească a crescut, la fel ca şi nivelul salariilor, iar costul finanţării s-a redus, dobânzile ajungând chiar la minime istorice.

„Nu cred că există o explicaţie pe fundamente a creşterii numărului de restanţieri, în condiţiile în care economia a mers bine, somajul a rămas constant, veniturile au crescut semnificativ. Creşterea poate să aibă legătură şi cu noile legi sau discuţii pe tema altor modificări legislative, care să îi fi determinat pe debitori să se gândească că ar putea scăpa de credit şi de aceea au decis să amâne plata. Iniţiativele legislative din ultima perioadă încurajează un astfel de comportament“, a explicat analistul economic Aurelian Dochia.

În ultima perioadă de timp s-a înmulţit numărul iniţiativelor legislative care îşi propun să ajute debitorii încărcaţi de presiunea cursului de schimb (cum sunt cei cu credite în franci elveţieni) sau pe cei care au cumpărat imobile precriză, iar în prezent plătesc rate la bancă pentru o locuinţă cu un preţ majorat şi de câteva ori (darea în plată).

Lunile martie şi mai din 2016 s-au dovedit a fi cele mai problematice pentru bancheri, în contextul în care în aceste perioade peste 10.000 de români s-au adăugat la lista restanţierilor.

De regulă lunile de vară aduc o creştere a numărului de restanţieri la bănci, creşterea în lunile de vară fiind pusă pe seama faptului că unii români preferă să plece în vacanţă şi să amâne plata ratelor.

În aceste condiţii este de aşteptat ca numărul românilor cu restanţe mai mari de 30 de zile la bănci să crească şi în lunii viitoare.

Dacă numărul restanţierior a crescut semnificativ în ultimul an, valoarea restanţelor a rămas constantă. Restanţele însumau aproape 11,5 miliarde de lei la finalul lunii mai a acestui an (2,6 mld. euro), cu doar 1% peste nivelul din mai 2015.

Nu doar numărul de clienţi cu restanţe a crescut în utlimul an, ci şi numărul total de clienţi. Potrivit datelor BNR, numărul clienţilor care au credite mai mari de 20.000 de lei (4.500 euro) a ajuns la aproape 926.000 în luna mai, ceea ce înseamnă că aproximativ 73.000 de români au trecut pragul sucursalelor bancare şi au primit avizul favorabil pentru finanţare din parte băncilor în ultimul an.

Sursa: www.zf.ro

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: