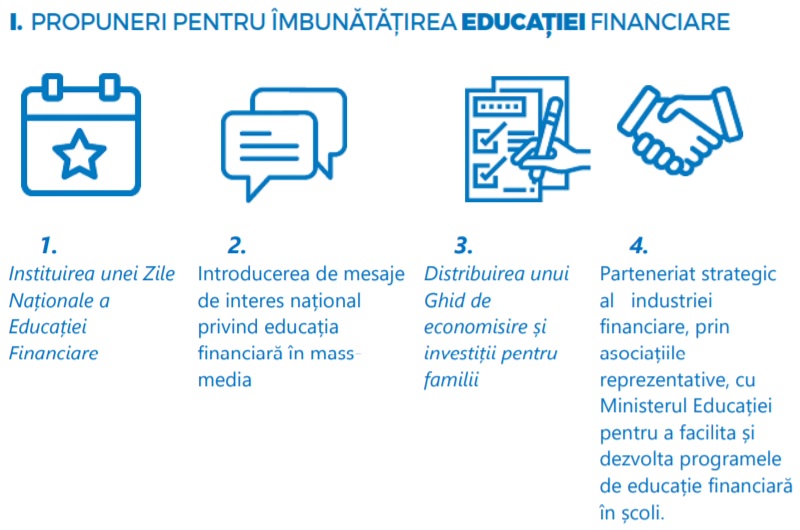

Incluziunea financiară are un rol foarte important în creșterea calității vieții cetățenilor, iar incluziunea financiară se realizeză atât prin programe de educație financiară, cât și prin programe de facilitare a accesului la produse și servicii financiare, potrivit Camerei de Comert Americane din Romania.

AmCham Romania face o analiza si propune o serie de măsuri necesar a fi implementate la nivel național pentru îmbunătățirea gradului de incluziune financiară a populației.

Printre propunerile non-fiscale pentru cresterea accesului la produse si servicii financiare se numara incurajarea persoanelor fizice să utilizeze carduri bancare și plăți electronice prin dezvoltarea infrastructurii necesare (POS-uri și platforme digitale) și prin acordarea bonurilor de valoare exclusiv în format electronic.

La categoria propunerilor cu caracter fiscal, Amcham vizeaza acordarea unui ajutor de stat de minimis pentru instalarea terminalelor POS de către micii comercianți in zonele specific determinate, care au o acoperire redusă a gradului de acceptare a plăților cu cardul (de ex. rural, dar nu numai).

Încurajarea persoanelor fizice să utilizeze carduri bancare și plăți electronice prin dezvoltarea infrastructurii necesare

Numărul redus de carduri şi tranzacții electronice înregistrat de România este determinat în mare măsură de infrastructura slab dezvoltată, mai ales în zonele rurale şi orașele mici, România situându-se pe unul din ultimele locuri în UE în ceea ce privește numărul de POS-uri raportat la populație.

Potrivit rapoartelor statistice ale BNR, la sfârșitul primului semestru din acest an (30 iunie 2019) existau 219.9132 terminale POS-uri. Stimularea dezvoltării infrastructurii de POS-uri se poate face prin obligativitatea pentru toți comercianții cu cifră de afaceri peste 10.000 euro/an să accepte plăti cu cardul pentru achiziții ce depășesc o anumită valoare minimă, sub nivelul plafonului de casă.

Prin această măsură, comercianţii vor fi constrânşi să extindă modalităţile de plată oferite consumatorilor finali şi să instaleze POS-uri, mPOS-uri sau tehnologii noi (contactless). Impactul în reducerea economiei gri exprimată este de 1,5% – 2,0% din PIB 2,0–3,1 mld. EUR.

De asemenea, pentru micii comercianți din anumite zone, statul poate să acorde ajutor de stat de minimis (permis conform reglementărilor comunitare), pentru a sprijini dotarea cu POSuri.

O altă măsură care ar putea să crească gradul de utilizare a metodelor de plată digitale este acordarea biletelor de valoare (tichete de masă, tichete cadou, vouchere de vacanță, tichete de creșă, tichete culturale) exclusiv în format electronic. Pentru aceasta, este nevoie de actualizarea cadrului de reglementare, cu o perioadă de tranziție clar definită.

Biletele de valoare (tichete de masă, tichete cadou, vouchere de vacanță, tichete de creșă, tichete culturale) sunt utilizate de aproximativ jumătate din populația angajată din România. Angajații mai puțin expuși la plata cu cardul au început să se familiarizeze cu această modalitate de plată, având în vedere uşurinţa şi siguranţa în utilizarea tichetelor, precum şi accesul la o evidenţă mai clară a cheltuielilor făcute. În plus, acordarea tichetelor de masă pe suport electronic a dus la creșterea numărului de comercianți care au acceptat instalarea unui POS, contribuind astfel la creșterea acceptării plății cu carduri.

Este de subliniat și faptul că, în prezent, peste 96% din beneficiarii de tichete de masă pe suport hârtie utilizează aceste tichete la comercianți care dețin POS-uri, neexistând un impact negativ din acest punct de vedere asupra beneficiarilor.

Reglementarea acordării biletelor de valoare exclusiv pe suport electronic, cu o perioadă de tranziție clar definită, ar putea constitui un instrument simplu și cu efecte rapide în demersul incluziunii financiare.

Tehnologia are un rol important în creșterea accesibilității persoanelor fizice la produse financiare. Raportul de țară pentru România privind Indicele economiei și societății digitale (DESI) pentru anul 2018 arată că numai 11% din populația României folosește servicii bancare electronice, față de 61% cât este media statelor membre, ceea ce ne plasează pe locul 27 în UE.

Platformele digitale au ca principal beneficiu faptul că serviciile financiare, accesibile de la distanță sunt disponibile 24 de ore din 24, fără limitări impuse de orele de program sau de locație. Serviciile care pot fi accesate de la distanță includ plăți, transferuri, investiții și tranzacții. DESI sugerează câteva soluții care ar trebui implementate în România, măsura propusă de AmCham în acest domeniu fiind cea de promovare a utilizării serviciilor bancare electronice în instituțiile publice.

Introducerea în etape a prestațiilor sociale pe carduri preplătite

Introducerea cardului social de beneficii este o măsură prevăzută în Programul de Convergență 2017 – 2020 al Guvernului României ca măsură de reducere a cheltuielilor publice și reforme structurale pentru eficientizarea cheltuielilor. Propunerea de acordare a ajutoarelor sociale prin intermediul unor carduri pre-plătite (în loc de numerar) oferă posesorilor posibilitatea de a achiziționa bunuri/servicii prin efectuarea de plăți electronice (similar cu un card bancar).

Avantaje ale plății beneficiilor sociale pe carduri preplătite:

. Cost redus în ceea ce privește emiterea și transmiterea cardurilor – cardul se emite o singură dată și apoi se alimentează lunar de către instituțiile responsabile.

. Cost 0 pentru utilizatori.

. Soluție eficientă şi sigură de distribuire a ajutoarelor sociale;

. susține eforturile autorităților și instituțiilor statului de reducere a erorilor și combatere a fraudei, astfel încât acordarea plăților să fie realizată într-un mod cât mai sigur.

. eliminarea/scăderea poverii administrative legate de transmiterea mandatului poștal.

. Sprijină autoritățile să își îmbunătățească serviciile oferite cetățenilor și să promoveze incluziunea financiară.

. Soluția permite monitorizarea utilizării sumelor disponibile în beneficiul destinatarilor reali.

. Generalizarea transferurilor pe card bancar a beneficiilor și drepturilor sociale ar ajuta la combaterea economiei subterane întrucât tranzacțiile cu cardul sunt înregistrate automat în casele de marcat.

Consultati documentul Amcham aici: Incluziunea Financiara prin educatie financiara si acces la servicii financiare

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: