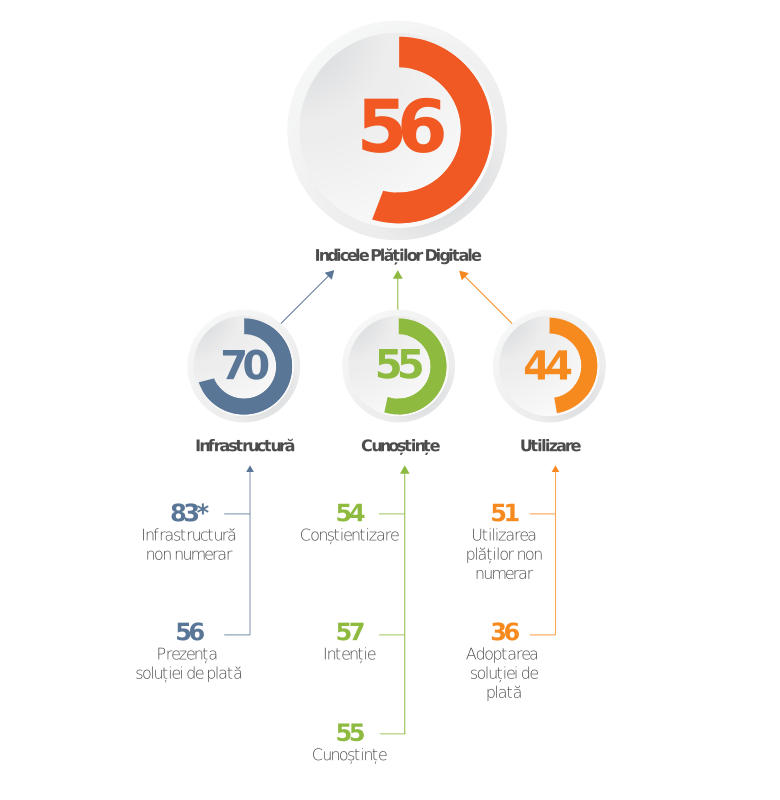

Dezvoltarea plăților digitale în România a obținut un scor de 56 din 100 de puncte în 2022, conform Indicelului Plăților Digitale (IDP), instrument de analiză dezvoltat de Mastercard. Rezultatul este calculat pe baza punctajelor individuale înregistrate de trei sub-indici, fiecare cu pondere egală în scorul final: 70 pentru Infrastructură, 55 pentru Cunoștințe și 44 pentru Utilizare, și indică o ușoară creștere față de anul 2021.

Overview asupra sub-indicilor Infrastructură, Cunoștințe și Utilizare

Sub-indicele Infrastructură analizează infrastructura de plăți existentă și capacitatea acesteia de a permite plăți digitale. În 2022, sub-indicele Infrastructură a înregistrat un scor de 70 de puncte și este de așteptat ca infrastructura de plăți să se dezvolte odată cu creșterea proporției populației bancarizate și cu introducerea de noi soluții de plată, precum plata prin coduri QR, dar și ca urmare a implementării strategiilor şi a politicilor publice în domeniul transformării digitale.

Sub-indicele Cunoștințe analizează nivelul de cunoștințe și de înțelegere al consumatorilor privind plățile digitale și a obținut 55 de puncte din 100, în 2022, rămânând în continuare cu un potențial mare de creștere. Cunoștințele sunt dobândite, în general, de-a lungul unui interval de timp mai îndelungat și se fixează în special prin aplicarea lor în practică.

Sub-indicele Utilizare indică gradul de adoptare a plăților digitale și poziția acestora față de numerar. Acesta a obținut în continuare cel mai mic scor dintre cei trei piloni: 44 de puncte din 100. Rezultatul indică faptul că disponibilitatea soluțiilor de plată digitale nu se reflectă, neapărat și imediat, în ritmul de adopție. Ca atare, este nevoie, în continuare, de inițiative de educație financiară și de crearea unui cadru de interacțiune pentru ca utilizatorii să se familiarizeze cu metodele de plată digitale disponibile și să le adopte în cotidian.

Poziția României față de alte țări din regiune

Raportul Indicele Plăților Digitale a fost realizat în 2022 în patru piețe: Austria, Croația, România și Ungaria și conține și un modul de comparație între acestea. Modulul oferă o perspectivă suplimentară asupra nivelului de dezvoltare al plăților digitale în fiecare piață analizată și poate servi ca bază de cooperare între diferitele părți interesate din aceste țări.

Scorurile generale obținute la nivelul țărilor analizate în 2022 variază între 56 și 64 de puncte pe o scară de la 1 la 100, înregistrând o medie de 61 de puncte. Cu 56 de puncte, România se situează după Croația (64 de puncte), Austria (62 de puncte) și Ungaria (61 de puncte). Variația scorurilor este determinată, în principal, de rezultatele sub-indicelului Infrastructură, la care țările au obținut cele mai mari punctaje, ceea ce implică faptul că toate au o bază solidă pentru plățile digitale. Sub-indicii Cunoștințe și Utilizare au obținut scoruri mai mici, cu o ușoară creștere a punctajelor pentru cunoaștere, reflectată de efortul actual al țărilor din Europa Centrală și de Sud-Est în educarea consumatorilor, cu privire la soluțiile de plată digitale.

Metodologia de realizare a Indicelui Plăților Digitale (IPD)

Indicele Plăților Digitale își propune să ofere anual o imagine completă asupra plăților, atât din perspectivă cantitativă, cât și la nivel calitativ. Acest instrument combină date statistice din surse publice, datele Mastercard pentru anul 2022, surse de date identificate prin cercetare primară și date din interviuri cu experți, pentru a îmbogăți studiul cu perspective calitative.

Studiul se concentrează pe plățile efectuate de consumatorii locali și, prin urmare, analizează tranzacțiile cu metode de plată locale (respectiv utilizarea conturilor și a cardurilor), care includ atât tranzacțiile naționale, cât și pe cele transfrontaliere.

Indicele este structurat pe trei straturi: indicator, componentă și sub-indice. Un indicator, elementul cel mai granular al modelului, este o măsură care analizează un anumit unghi de performanță a plăților. Toți indicatorii au fost indexați pe o scară de la 1 la 100 și apoi agregați în componente pentru a condensa informațiile din KPI-uri individuale. Componentele au fost ponderate pentru a forma trei sub-indici, care au fost considerați la fel de importanți și, prin urmare, ponderați în mod egal în calculul indicelui general.

Consecvența rezultatelor indicelui a fost verificată în toate țările pentru a asigura fiabilitatea.

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: