![]()

![]()

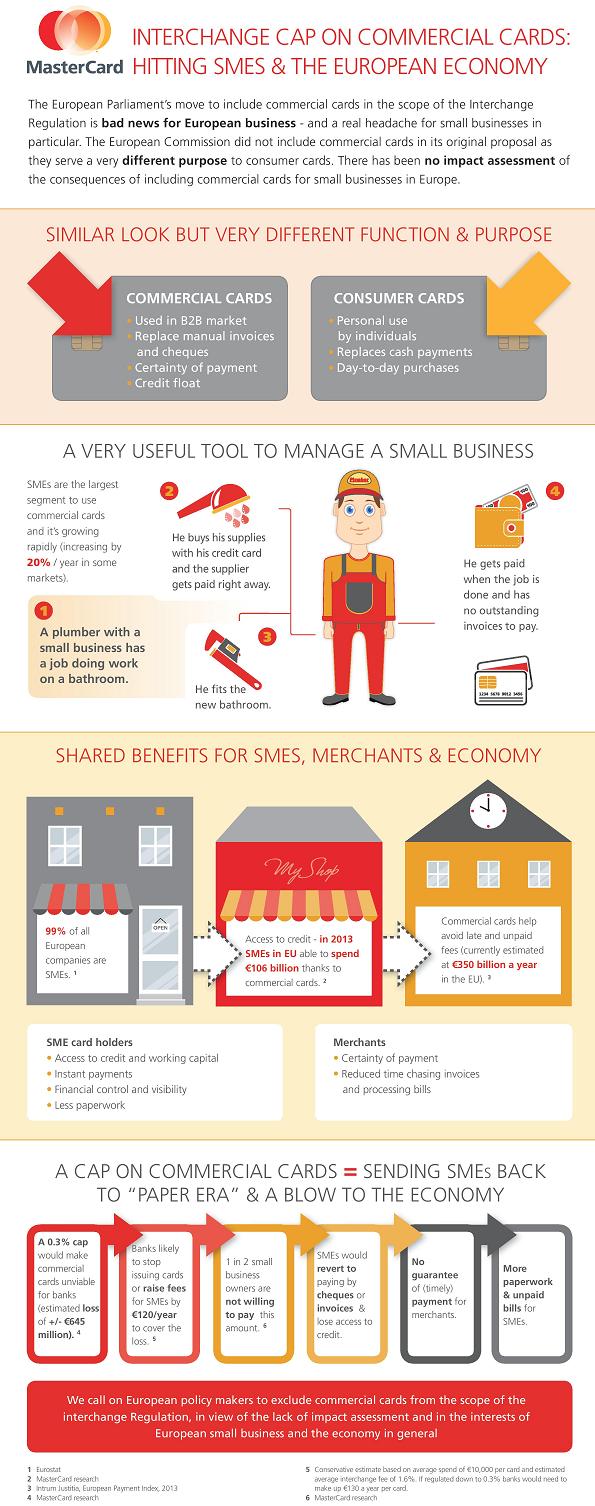

Inainte de votul in plenul Parlamentului European, de pe 3 aprilie 2014, MasterCard face apel la membrii Parlamentului sa nu includa cardurile comerciale in proiectul legislativ privind comisioanele de interchange pentru platile electronice. Cardurile comerciale nu au fost luate in calcul in propunerea initiala a Comisiei Europene pentru ca rolul lor este foarte diferit de al cardurilor pentru persoane fizice si nu au facut obiectul unei analize de impact.

„Spre deosebire de cardurile pentru consumatori, cardurile comerciale sunt folosite in mod normal pentru a inlocui facturile de mana si cecurile. Ele faciliteaza tranzactiile sigure si rapide intre companii si comercianti – spre deosebire de facturi, in cazul carora procesarea poate dura pana la 90 de zile, iar uneori se poate sa nu fie platite deloc. Cardurile comerciale garanteaza nu doar plati rapide catre comercianti, ci ofera si servicii complexe de contabilitate companiilor, ajutandu-le sa reduca birocratia.”, potrivit comunicatului de presa.

Andrew Buckley, Head of Commercial Products Europe considera ca „A trata cardurile comerciale in acelasi mod cu cele pentru consumatori, este ca si cum ai trata in acelasi mod o masina de familie si un camion comercial. Cardurile comerciale nu au fost incluse in propunerea initiala din motive intemeiate. Ele difera semnificativ de cardurile pentru consumatori in ceea ce priveste scopul si utilizarea, si aduc beneficii uriase micilor companii. Preluarea intocmai a propunerilor gandite pentru consumatori ar creste substantial costul cardurilor comerciale si le-ar face prea scumpe pentru companiile mici.”

In cazul in care comisioanele de interchange pentru cardurile comerciale ar fi limitate la 0,3%, bancile emitente ar fi nevoite sa creasca substantial taxele de utilizare pentru posesorii de carduri. Un studiu recent (1) arata ca aproximativ 50% dintre companiile mici din Franta, Germania, Italia si Marea Britanie nu ar fi dispuse sa plateasca 10 € in plus pe luna, pentru cardul lor .

„Unul dintre cele mai mari beneficii ale cardurilor comerciale este plata imediata si garantata. Daca ele devin prea scumpe, va fi foarte dificil pentru companiile mici sa faca plati si sa fie platite. Nimeni nu doreste sa vada asta intamplandu-se, in conditiile in care companiile din Europa au pierderi anuale de 350 miliarde de euro (2) din cauza intarzierilor facturilor si a neplatii acestora. Este si motivul pentru care speram ca Parlamentul European va reveni la propunerea initiala a comisiei la momentul votului in plen si va exclude cardurile comerciale din cadrul legislativ, in interesul micilor companii si al economiei, in general” a adaugat Buckely.

Pe langa reglementarile despre cardurile comerciale, MasterCard isi exprima ingrijorarea in legatura cu intentia Membrilor Parlamentului European (MPE) de a pastra abordarea „o masura pentru toata lumea (one- size-fits-all)” in ceea ce priveste comisioanele de interchange pentru cardurile de consum din Europa. Aceasta masura nu se bazeaza nici pe fapte concrete si nici pe o metodologie clara si ignora diferitele realitati ale pietelor din tarile europene. Cel mai important, experienta din tari precum Spania a aratat ca, cel mai probabil, aceasta masura va duce la cresterea costurilor pentru consumatori si micii comercianti.

In acelasi timp, MasterCard saluta intentia Parlamentului European de a crea aceleasi oportunitati pentru toti jucatorii si toate schemele de plata, dar considera ca sunt necesare eforturi suplimentare pentru a avea in vedere toti jucatorii relevanti ai pietei, incluzand American Express si Paypal.

00OO00

(1)Un studiu MasterCard din 2014, derulat pe un esantion de peste 400 de mici companii din Franta, Germania, Marea Britanie si Italia a aratat ca aproape 49% dintre ele nu ar fi pregatite sa plateasca un cost total de 110 € pe an pentru o serie de carduri comerciale, iar 3 din 5 (57,5%) nu ar plati in plus o suma de 145 €. Aceste cifre reprezinta aproximarea in euro, deoarece punctele de referinta initiale erau date in lire sterline.

(2) Intrum Justitia’s European Payment Index, mai 2013

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: