IT Smart Systems lanseaza un hub de integrare pe zona de open banking si spera ca pana la sfarsitul anului sa integreze toate bancile locale din top 10

IT Smart Systems lansează versiunea public beta a Smart Payment Gateway – SmartPG. Hub-ul facilitează contribuția fintech-urilor cu idei inovatoare la crearea unui context facil de integrare în spațiul PSD2.

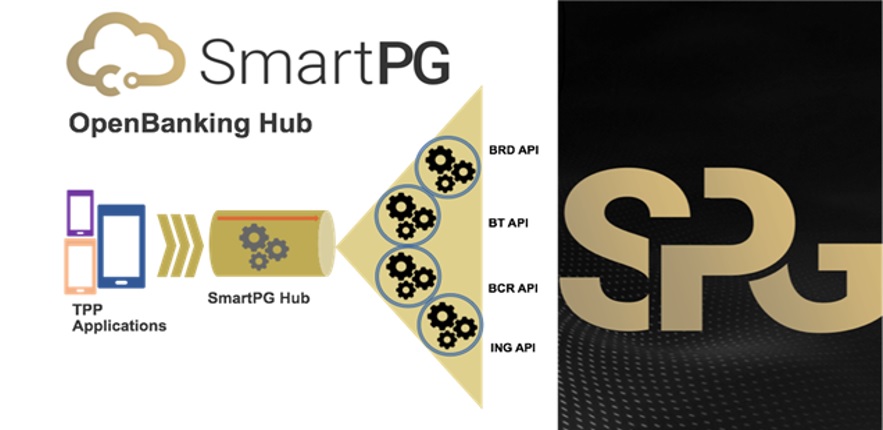

„Poziționat ca unul dintre cele mai performante Hub-uri de integrare din țară, SmartPG este dezvoltat pentru a facilita accesul consumatorilor -furnizorilor terți de servicii autorizați, la interfețele API expuse de bănci într-o manieră simplă, sigură, unificată și agregată,” potrivit comunicatului.

“Hub-ul Smart Payment Gateway este o alternativă modernă și extrem de sigură a sistemului bancar tradițional, care va produce efecte pozitive atât asupra instituțiilor financiare, cât și asupra consumatorilor finali. Am deschis portalul Hub-ului pentru fintech-urile aflate la început de drum și pentru instituțiile financiare, ca acestea să contribuie cu idei inovatoare, iar împreună să facem mai accesibilă intrarea în spațiul PSD2”, a afirmat Cristian Barbu, Managing Partner al IT Smart Systems.

Compania considera ca băncile din România s-au aliniat ca model de implementare la principiile listate în ghidul Berlin Group, „însă există diferențe majore între acestea”.

„Prin Smart Payment Gateway este integrat și normalizat accesul la cele mai importante bănci din România din acest moment (ca, de exemplu, BRD, BCR, BT, ING într-o prima faza, urmate de CEC Bank și Raiffeisen), cât și Revolut, ” precizeaza compania.

In acest moment, hub-ul este disponibil într-o versiune public beta pentru băncile deja integrate, iar de la o zi la alta această listă este extinsă: IT Smart Systems își propune ca până la sfârșitul acestui an să integreze in Hub toate cele top 10 bănci din România.

Ecosistemul dinamic local format de bănci și fintech-uri este în plină dezvoltare. În ultimii doi ani s-a construit fundația, prin alinierea la directivele europene și stabilirea cadrului legislativ local.

„Anul curent a fost rezervat ultimelor rafinări și schimbări în testele de incubator, iar stadiul real al dezvoltărilor din cadrul băncilor face ca 2021 să fie un an al activităților de update-uri și mentenanță pe care orice consumator de API-uri de PSD2 va trebui să le poată susține,” considera compania.

”Suntem entuziaști și privim plini de curiozitate și interes cum revoluția PDS2 schimbă ceea ce acum zece ani era de neschimbat. Daca privim spre zonele non-UE și țările cu care noi am intrat în contact (Australia, Orientul Mijlociu, Brazilia), unde fără o reglementare impusă, țările decid să adere la aceste schimbări, este evident că bulgărele de zăpadă s-a pus în mișcare”, completează Ana Maria Georgescu, executive partner ITSS.

###

Ce este un Hub de integrare PSD2?

PSD2 se referă la Directiva revizuită privind serviciile de plată a Uniunii Europene, menită să încurajeze competiția în spațiul european și includerea în sectorul financiar și a altor jucători în afara băncilor. Este o reglementare dată în beneficiul consumatorilor, care facilitează controlul și accesul utilizatorilor de plăți la datele tranzacționale ale conturilor proprii, prin acordul pe care aceștia îl oferă furnizorilor terți de servicii autorizați pentru a iniția plăți sau a accesa datele de cont într-un mod securizat.

În acest sens, respectivii terți utilizează APIs (“application programming interfaces”) ce au trebuit dezvoltate și puse la dispoziția publicului de toate băncile din Uniunea Europeană.

Hub-ul de integrare are rolul de a susține orice terț interesat ca mai degrabă să se concentreze pe dezvoltarea și furnizarea de servicii financiare îmbunătățite, cu experiențe noi pentru clienți, decât să depună eforturi în a integra informațiile de plăți și conturi de la fiecare instituție bancară.

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: