![]()

![]()

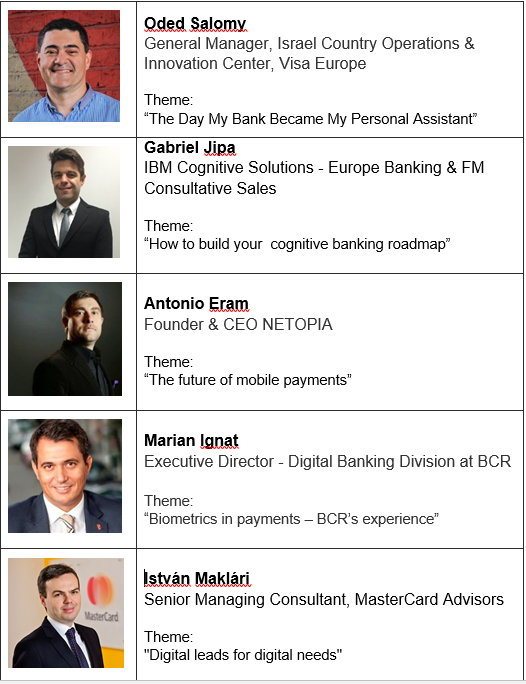

Panel-ul din deschiderea Galei NOCASH, cel mai important eveniment anual din industria cardurilor, are ca tema “disruption in payments & banking” si isi propune sa abordeze tocmai posibilele cai/modele de urmat in conditiile unei competitii tot mai agresive din partea firmelor high-tech.

Pentru participanti va fi o foarte buna oportunitate de a intra in contact cu noutatile din laboratoarele de inovatie ale schemelor de carduri, noi modele de business, precum si cu aspecte de inteligenta articiala si rolul ei in strategia de dezvoltare a banking-ului.

Cum trebuie sa reactionam prin inovatie la provocarile generate de explozia fin-tech?

Vor prezenta:

Evenimentul este in data de 10 mai a.c., la sediul Institutului Bancar Roman, si va incepe la 17.30. El se adreseaza in egala masura departamentelor comercial si retea, marketing, carduri si canale alternative, precum si reprezentantilor media specializati pe acest domeniu.

Accesul in sala se face pe baza de invitatie.

Pentru a va asigura ca sunteti pe lista invitatilor, puteti trimite o solicitare cu confirmare de participare la sergiucone@nocash.info.ro pana cel tarziu luni 9 mai – ora 17.00.

###

Modelul traditional de business practicat de banci este pe cale de disparitie. Firmele high-tech promoveaza servicii care sunt mai rapide, mai ieftine si ofera o experienta mult mai placuta utilizatorului. Oamenii de banca recunosc ca in urmatorii 10 ani, ar putea pierde pana la 28% din cota de piata ca urmare a concurentei firmelor high-tech. Reteaua bancara si personalul acesteia se vor restrange cu aproape o treime in urmatoarea decada tocmai ca urmare a expansiunii start-up-urilor fin-tech, potrivit unor studii bancare recente.

Pentru a ramane in piata este nevoie de schimbare, profunda si imediata. Dar cum?

Cel mai bun exemplu il ofera Barclays, una dintre cele mai vechi banci din lume, cu o istorie de 325 de ani, al carei conservatorism, specific unei banci de traditie, nu a impiedicat-o sa inoveze.

ANII ’60 – LANSAREA CARDURILOR DE CREDIT SI A ATM-URILOR

Din perspectiva schimbarii relatiei dintre client si banca, prima mutare ce poate fi considerata “disruptiva” a intervenit in iunie 1966 odata cu lansarea Barclaycard, prima schema de plata bazata pe un card de credit si operata de o banca britanica. Pentru a face posibil acest lucru, Barclays a adaptat programul de calculator utilizat de catre Bank of America pentru sistemul sau de carduri (BankAmericard) lansat in 1958. Produsul venea cu o limita de credit de 100£ sau 200£ si o rata a dobanzii de 1,5% pe luna, cu o perioada de gratie de 25 de zile.

La un an de la emiterea primului card de credit, banca instala (iunie 1967) si primul distribuitor automat de numerar din UK (“robot cashier”) care permitea bancii operarea serviciului 24 de ore, 365 zile pe an. In acest sens, automatele erau instalate in afara sucursalelor. Noul serviciu, cunoscut sub numele de Barclaycash, facilita eliberarea a 10£ in urma introducerii in terminal a unui voucher special din hartie. Prin tastarea unui numar de cod personal, clientul intra in posesia banilor intr-o perioada de ordinul secundelor.

ANII ’70 – NOI FACILITATI LA ATM/LANSARE VISA

Incepand cu anii ’70, echipamentele au fost modernizate pentru a oferi nu doar numerar dar si extrase de cont si facilitati de depozit, de indata ce clientul introducea cardul sau si PIN-ul. Operarea terminalelor pe baza unui card de plastic era lansata in iunie 1975, serviciu numit Barclaybank.

Prima schimbare majora a Barclaycard avea sa survina in aprilie 1977, odata cu introducerea simbolului si culorilor Visa, ceea ce a condus la cresterea reţelei de acceptare.

ANII ’80 – CARD DE DEBIT SI PROGRAME DE FIDELIZARE

Urmatoarea schimbare de design a cardului avea sa intervina in anii ’80, cand a fost introdusa holograma – ce infatisa un porumbel cu aripile larg deschise – pentru a preveni frauda pe card. Este perioada in care banca introduce “Barclays Profiles”, facilitati pentru client si programe de fidelizare care aveau sa tinteasca inclusiv studentii – primele carduri dedicate acestui segment de clientela fiind lansate in 1988.

In 1986 s-a luat decizia ca ATM-urile Barclays, Lloyds, Royal Bank of Scotland si Bank of Scotland sa fie conectate intre ele astfel incat sa permita eliberarea de numerar clientilor Barclays.

In 1987, pe 3 iunie, banca lansa primul debit card din Marea Britanie, Barclays Connect. De la lansarea initiala a conceptului si pana la emiterea produsului la nivel national, banca se mandrea ca procesul a durat mai putin de doi ani. Astazi totul se intampla in mai putin de trei luni.

ANII ’90 – SMARTCARD SI ONLINE BANKING

Anii ’90 vin cu noi inovatii disruptive precum cardul cu cip (smart card-ul) introdus pentru a combate frauda dar si, mai ales, cu primul site pe internet (Barclaycard Netlink in 1995) lansat de o companie de servicii financiare, care permitea clientilor – printre alte servicii – sa-si plateasca facturile de utilitati folosind internetul. Se lansau astfel platile de la distanta si conceptul de “home banking”.

ANII 2000 – CONTACTLESS, PLATI MOBILE, VIDEO BANKING, BIOMETRIE

A fost nevoie de alti 10 de ani pentru o noua inovatie in materie de plati: cardul contactless. Barklays a fost, din nou, prima banca din UK care a introdus acest produs in 2007 sub numele Barclaycard OnePulse.

Accentul pe mobilitate este continuat in 2012 cand banca anunta lansarea Barclaycard Paytag care permitea clientilor sa efectueze plati cu mobilul prin intermediul unui sticker lipit pe spatele telefonului. Platile mobile intra intr-o noua etapa in 2014, odata cu lansarea unui nou sistem de plati mobile intitulat Barclays Anywhere. In noiembrie acelasi an, banca lansa in premiera pentru piata din Marea Britanie, serviciul de “face to face video banking”, un moment important care marcheaza o noua etapa disruptiva in relatia dintre client si banca, confirmat ca tendinta de studii recente la nivel global.

Anul 2014 a mai adus o premiera pe piata britanica: parteneriatul dintre Barclays si Hitachi care a condus la lansarea unei noi metode inovative de autentificare a clientilor bazat pe biometrie. Clientii isi pot accesa conturile si ordona plati dupa ce se autentifica in sistem cu propria amprenta digitala, fara a mai fi nevoie de PIN sau alte parole. Tehnologia a fost implementata din 2015 clientilor corporate.

In fine, in aprilie 2016 Barclays si Barclaycard introduc Apple Pay milioanelor de clienti din Marea Britanie care isi pot folosi iPhone-ul, Apple Watch-ul sau iPad-ul pentru a face plati la peste 400.000 de locatii contactless. Acesta este un nou parteneriat de business dintr-o serie mai lunga inceputa in 2015 cand Barclays, din nou pentru prima oara in UK, ofera impreuna cu AccessPay un nou canal bancar clientilor corporate care isi pot gestiona conturile, de oriunde si oricand, folosind serviciul de plati bazat pe o solutie/arhitectura de tip “cloud”.

Se pare ca, dupa sute de ani de banking, aceste parteneriate cu institutii nonbancare, foarte competitive din perspectiva high-tech, este raspunsul Barclays la intrebarea “incotro?” si poate reprezenta unul dintre cele mai bune exemple de strategie care trebuie urmata in continuare: “Let’s collaborate not compete!” Din nou, aceasta abordare este confirmata la nivel global de raportul The World Retail Banking Report 2016.

Banca a avut aceasta viziune si a imbratisat revolutia digitala inca de acum 10 ani cand a creat programul Techstars (in 2006!) prin care finanteaza companiile de tehnologie ce propun idei/modele disruptive de business. In mai 2015, Barclays a lansat primul fond din UK, cu un buget de 100 mil. de lire sterline, pentru a sprijini tocmai dezvoltarea companiilor inovative din acest sector al industriei fin-tech. Cele mai inovative companii de tehnologie primesc o finantare rambursabila, de pana la 5 mil. lire, pe un termen de trei ani. Printre primele afaceri selectionate pana acum se numara si o platforma bitcoin.

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: