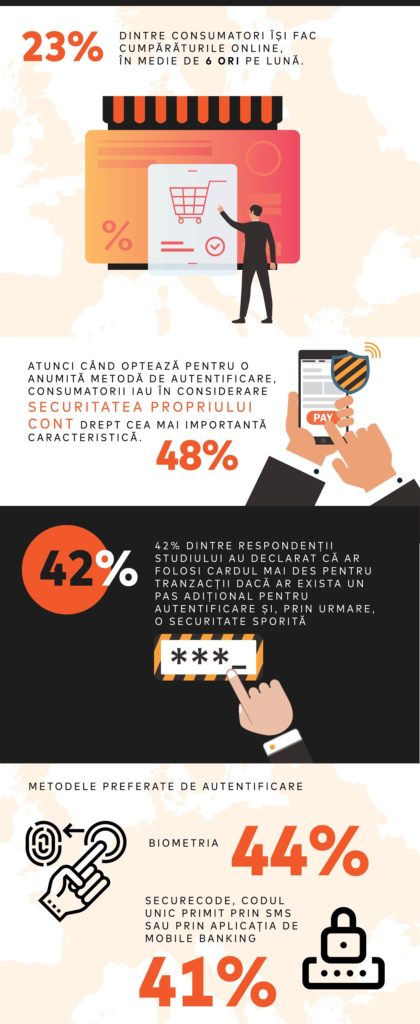

Cel mai nou studiu Mastercard dezvăluie faptul că, în prezent, 23% dintre consumatori îşi fac cumpărăturile online, în medie de 6 ori pe lună.

Comparativ cu anul 2016, popularitatea tranzacţiilor online distribuite, între persoane, a crescut cu 8%, iar 66% dintre consumatori susţin că îşi plătesc facturile lunare online, ceea ce arată că tranziția diferitelor tipuri de plăți în mediul digital este din ce în ce mai rapidă. În plus, 55% dintre respondenţii care nu folosesc încă aplicaţii pentru plăţi, susţin că le-ar folosi dacă ar beneficia de costuri mai scăzute.

Consumatorii sunt deschişi la măsurile care susţin securitatea digitală. Studiul indică faptul că 48% dintre respondenţi consideră securitatea propriului cont cea mai importantă condiţie care trebuie îndeplinită atunci când aleg să plătească cu un dispozitiv digital, urmată de securitatea datelor personale, prioritizată de 41% dintre aceştia.

Odată cu noua reglementare care va intra în vigoare din luna septembrie a acestui an, tranzacţiile online trebuie să includă autentificarea prin doi factori. Acest lucru îi condiţionează pe consumatori să se autentifice prin două dintre cele trei moduri disponibile: prin ceva ce sunt, cum ar fi amprenta acestora sau trăsăturile feţei, prin ceva ce dețin, cum ar fi telefonul mobil, cardul sau token-ul, şi prin ceva ce cunosc, precum parola sau codul PIN.

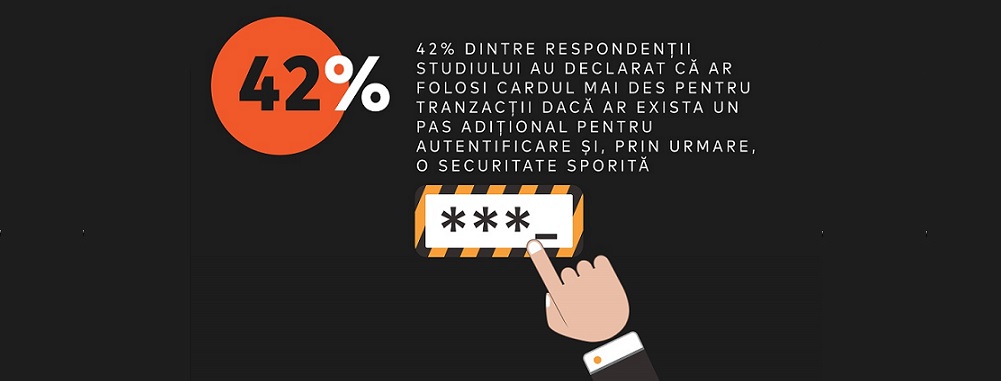

Mai mult, studiul arată că noua reglementare UE care impune autentificarea prin doi factori, în cazul tuturor tranzacțiilor efectuate, este îmbrăţişată de consumatori. 42% dintre respondenţii studiului au declarat că ar folosi cardul mai des pentru tranzacţii dacă ar exista un pas adițional pentru autentificare şi, prin urmare, o securitate sporită, în timp ce 48% ar continua să cumpere online la fel de des ca şi până acum.

Parolele şi codurile statice nu oferă o protecție atât de mare cum ar trebui, arată noul studiu. Doar 7% dintre respondenţi folosesc o aplicaţie sau un serviciu dedicat stocării parolelor proprii, iar 25% le notează într-o agendă.

Pe măsură ce nevoia unui pas adiţional de autentificare în procesul de plăţi online se confirmă, consumatorii au fost intrebati care sunt metodele preferate de autentificare.

44% dintre respondenţi preferă biometria, cele mai populare alegeri fiind amprenta (35%), scanarea irisului (13%), autentificarea facială (12%), alături de recunoaşterea vocală, aleasă de 10% dintre aceştia, fapt ce arată un mare potențial pentru această modalitate.

Alte metode de autentificare populare în preferinţele respondenţilor sunt parola unică primită prin SMS în timpul tranzacţiei (61%) şi SecureCode, codul unic primit prin SMS sau prin aplicaţia de mobile banking (45%).

În ciuda faptului că este cea mai uzuală metodă de autentificare, codul PIN se situează pe a patra poziţie în topul preferinţelor acestora, cu un procent de 41% dintre respondenţi care apelează la această metodă.#

Despre studiul Mastercard Digitalization Survey 2019

Studiul Mastercard privind digitalizarea din 2019 a fost realizat de către IPSOS Research pe un eşantion de 1000 de respondenţi, utilizatori de internet din România care deţin conturi bancare, cu vârste cuprinse între 20-50 de ani.

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: