Cum se explica adoptia Revolut in Romania? De ce migreaza romanii catre bancile digitale? Cum se reinventeaza bancile traditionale? Raspunsurile la conferinta internationala Banking 4.0.

Idea Bank, Monese, Revolut, Raiffeisen Digital Bank si Starling Bank, se numara printre bancile exclusiv digitale care vor fi prezente la conferinta internationala Banking 4.0 pentru a analiza tendintele in adoptia neobanks. Banca Transilvania, CEC Bank, ING Bank, Libra Internet Bank, National Bank of Greece si tbi bank vor analiza provocarile si oportunitatile reinventarii banking-ului traditional in contextul erei open: open banking, open finance, open AI.

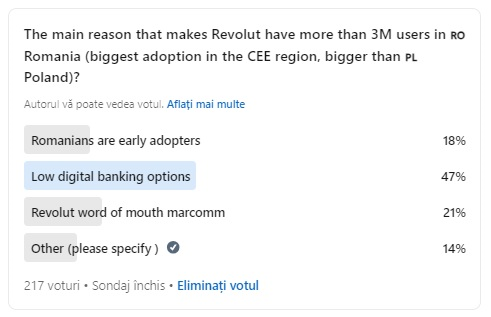

Un sondaj recent incheiat pe linkedin, in randul comunitatii de bancheri, releva ca adoptia Revolut in Romania (peste 3 mil. de clienti dupa numai 5 ani) se explica – in primul rand – prin oferta redusa de opțiuni digitale din partea sistemului bancar. Pe locul doi, dar la foarte mare distanta, se afla maniera de promovare, „din gura in gura”, fara campanii de marketing, care a dat rezultate tocmai pentru ca au functionat serviciile oferite de Revolut, pe care romanul le-a testat initial din curiozitate dar si din nevoia de a-si largi aria de servicii din segmentul digital.

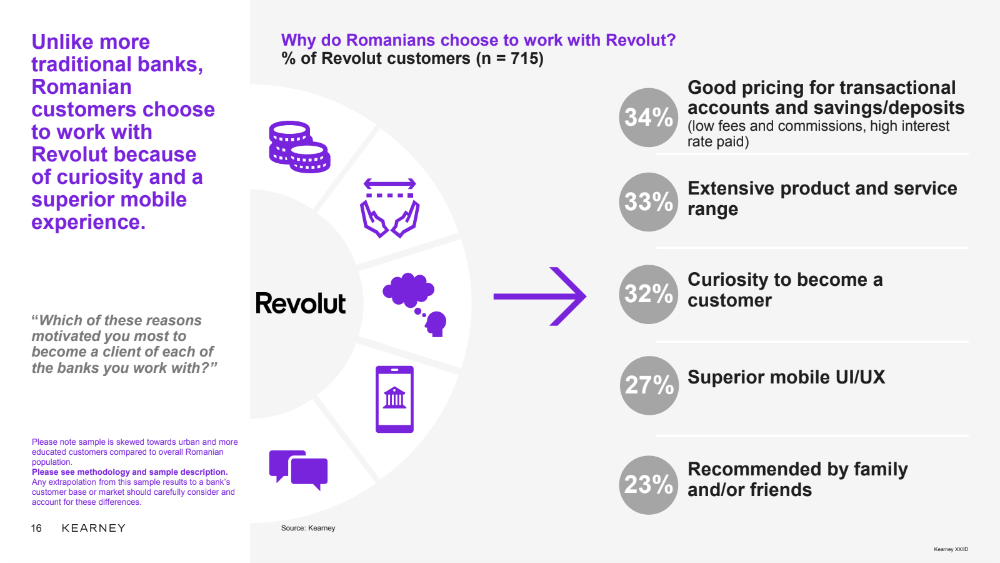

Aceasta concluzie este confirmata si de un alt sondaj online realizat de Kearney in randul populatiei, care insa releva ca printre motivele principale care au stat la baza adoptiei Revolut se afla si nevoia unor costuri corecte la tranzactionare – romanii fiind in cautarea unor taxe si comisioane mai mici – si a unei mai bune experiente de utilizare in ceea ce priveste banking-ul la distanta.

text

La conferinta internationala Banking 4.0 organizatorii propun doua paneluri care sa acopere direct cu bancherii, subiectul transformarii digitale. Unul este dedicat adoptiei neobanks-urilor iar celalalt se va concentra pe cum se reinventeaza banking-ul traditional, ambele intr-o distributie de exceptie.

Panel – Neobank adoption – tipping point

Gabriela Nistor – CEO Idea Bank,

Gabriela Simion – General manager Romania and Italy at Revolut,

Jakub Malach – Board Member at Raiffeisen Digital Bank,

Sam Everington – CEO, Engine by Starling, the technology arm of Starling Bank

Moderator – Alex Panican, deputy CEO at the LHoFT

Panel – reinventarea banking-ului traditional

Oana Ilas – Deputy CEO, Head of retail banking Banca Transilvania,

Eleni Skoura – Head of retail & Executive Board Member at ING Bank Romania,

Ana Cernat – Vice Chair, Innovation and Sustainability Committee at Bank of Greece,

Gabriel Pralea – Transformation Program Business Director CEC Bank

Nicolae Damu – VP Office Network at tbi bank

Alexandru Bita – Chief Technology Innovation Officer Libra Internet Bank,

moderator Florian Teleaba – Principal in Financial Services Practice, Bucharest Office Lead at Kearney

200 de experi din 15 tari vor avea prezentari, dezbateri in paneluri si solutii & studii de caz in workshop-uri dedicate pentru a oferi raspunsuri la intrebarea: cum construim banca viitorului?

Evenimentul se desfasoara in zilele de 22 si 23 noiembrie la Cazinolul din Sinaia.

Asigura-te ca nu ratezi aceasta conferinta si rezerva-ti biletul aici!

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: