La trecerea a 20 de ani de la emiterea primelor carduri pe piata romaneasca, la comanda NOCASH, firma Brandberry a realizat o cercetare de piata nationala pentru a vedea cum a evoluat mentalul colectiv in materie de plati electronice. Studiul a implicat mai mult de 100 de oameni si 750 de ore de munca. Am mers prin tara, asa cum ne-au indicat softurile noastre, in localitati de care nici macar nu auzisem. Doar ca sa mergem in zona rurala au fost parcursi peste 1500 km.

Am aflat astfel ca desi 95% din populatia studiata foloseste numerarul des si foarte de, ruralul nu este “nebancarizat”, populatia din acest mediu fiind inclusa financiar intr-o proportie semnificativa. Mai exact, 35% din populatia adulta din mediul rural detine un cont bancar.

Cand se gandesc la carduri, primul cuvant – in afara de bani – care le vine in minte oamenilor este bancomat, atat in urban cat si in rural. Mai mult, bancomatul este in top 5 facilitati pe care romanii vor sa le aiba in apropierea casei – pe primul loc este farmacia – in rural intra in top 3, inaintea cabinetului stomatologic.

Sunt peste 10 mil. de posesori de card in Romania, insa doar 20% dintre acestia il folosesc frecvent pentru plati, restul preferand in continuare numerarul. Dezvoltarea pietei cardurilor si a gradului de utilizare este, in continuare, o chestiune legata mai degraba de perceptia posesorilor de card decat una de investitii (in infrastructura sau in tehnologie). Astfel, a rezultat ca securitatea (sporita) este in top trei obstacole care ii impiedica pe romani sa foloseasca mai des platile electronice;

Tehnologia contactless nu ofera securitatea necesara pentru simplul motiv ca romanii nu cunosc in ce anume consta aceasta tehnologie. In acest context, cea mai importanta investitie ramane cea in comunicare.

In conditiile in care romanii, in majoritatea lor, raman neinformati si nu vad avantajele noilor tehnologii, avem in continuare un procent foarte mare al populatiei (28,4%) care crede ca numerarul nu va disparea niciodata si, mai mult, va ramane principala modalitate de plata pentru cumparaturile uzuale, de zi cu zi.

Oamenii se asteapta ca de educatia lor financiara sa se ocupe in primul rand institutiile financiar bancare, si abia apoi mass-media, scoala sau famili. De asemenea, populatia considera ca serviciile financiare in mediul rural sa fie oferite de banci. Cu alte cuvinte, “daca vrei sa mai ai de client, educa-ma!”

Interesant este ca populatia din mediul urban mare apreciaza ca prima optiune pentru “bancarizarea ruralului” este un parteneriat intre posta si banci – in vreme ce serviciile financiare oferite de sectorul telecom reprezinta ultima optiune.

Oportunitati de dezvoltare

Rezultatele cercetarii de piata desi pot parea dezamagitoare, daca ne gandim ca dupa 20 de ani de la emiterea primelor carduri doar 20% dintre posesori foloseste frecvent acest instrument pentru plati, ofera insa cateva concluzii extrem de interesante din perspectiva oportunitatilor de dezvoltare.

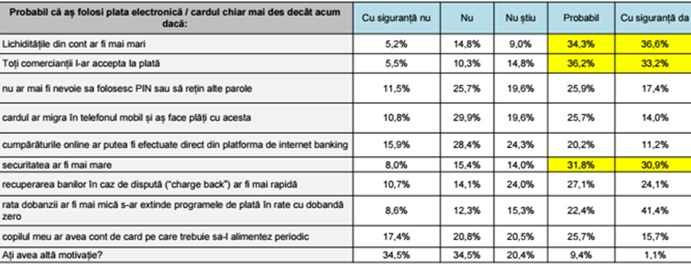

Tabelul de mai jos ne arata in ce conditii romanii ar folosi, CU SIGURANTA, cardul mai des.

Sursa: Studiul „20 de ani de carduri in Romania”

Asadar, este nevoie de implementarea pe scara larga a programelor de plata in rate cu dobanda zero, de salarii mai mari, de o retea de acceptare mai dezvoltata si de o mai buna comunicare, pentru ca peste 30% din populatie spune ca ar plati mai des daca securitatea ar fi mai mare. De ce este o problema de comunicare? Pentru ca tehnologia contactless ofera o securitate sporita insa lumea nu o percepe astfel.

Daca 20% dintre detinatorii de card vor fi reusit sa faca in 2016 un numar de 350 mil. de tranzactii de plati si sa cheltuiasca la comercianti aproape 11 mld. euro, ganditi-va ce ar insemna sa creasca gradul de utilizare pe zona de plati doar cu 10 p.p. Aceasta oportunitate se abordeaza in primul rand din perspectiva unei, din nou, mai bune comunicari cu posesorul de card, care sa duca la imbunatatirea perceptiei.

Forta unei banci sau calitatea serviciilor oferite de aceasta sunt una, iar ceea ce percep oamenii este cu totul alta. De multe ori sunt lucruri total diferite. Are legatura cu ceea ce in sociologie se numeste capital social. Asta inseamna ca trebuie eliminate distantele, anumiti oameni trebuie abordati altfel sau pur si simplu trebuie abordati!

Despre studiu

Studiul a fost realizat în perioada 10-21 octombrie 2016, prin interviuri față-în-față la domiciliul respondenților (urban mare, mic, mediu și rural), pe un eșantion de 1091 persoane selectat aleator cu pas statistic de 5, fiind reprezentativ pentru populația României de 18 ani și peste.

Marja de eroare maximală este de ±2,9%, la un nivel de încredere de 95% și o distribuție de 50% (marja de eroare scade pe măsură ce rezultatul unei variabile este mai distanțat de limita de distribuție-de 50%). Cu alte cuvinte, marja aceasta se aplica doar daca avem rezultate de 50-50, cand nu stim exact unde se afla. In rest marja de eroare este chiar mai mica, ea duce chiar spre 1,5%.

Eșantionul a fost calibrat după datele oficiale ale Recensământului Populației din 2011. Colectarea datelor s-a realizat în mod securizat, operatorii utilizând tablete cu soft dedicat, conectate la internet, cu trimitere criptată a datelor direct în serverele brandBerry.

Studiul “20 de ani de carduri in Romania” este disponibil si poate fi comandat, in intregime sau pe module (urban mare, urban mediu si mic, rural), la adresa: sergiucone@nocash.info.ro

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: