BNR propune plafonarea gradului de indatorare la maxim 25% pentru creditele de consum in lei cu dobanzi variabile

Banca Nationala a Romaniei propune un proiect de modificare a conditiilor de creditare prin care stabileste noi niveluri maxime ale gradului de indatorare in cazul creditelor ipotecare si de consum, atat in lei, cat si in valuta. Romanii cu venituri disponibile mici si care spera sa ia un credit ar putea fi puternic afectati de la 1 iulie.

Mai multe banci din piata acorda in prezent credite ipotecare aplicand un grad de indatorare si de 60-70%, chiar fara sa ofere beneficiul unor rate fixe pentru mai multi ani.

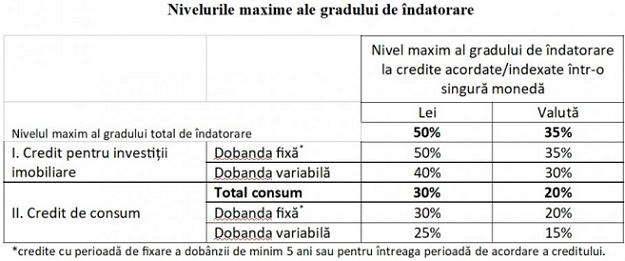

Potrivit modificarilor pe care BNR vrea sa le aduca regulamentului 17/2012 privind unele conditii de creditare, la imprumuturile imobiliare cu dobanda fixa nivelul maxim al gradului de indatorare* va fi de la 1 iulie 50% la creditele in lei si 35% la cele in valuta.

In cazul ipotecarelor cu dobanda variabila, banca centrala a stabilit plafonul la 40% in cazul creditelor in lei si 30% la cele in valuta.

La creditele de consum, unde majoritatea bancilor ofera dobanzi variabile, corelate la evolutia Robor, plafonul stabilit de BNR este si mai descurajant, de 25% la imprumuturile in lei si 15% la cele in valuta.

Totodata, banca centrala a stabilit ca nivelul maxim al gradului total de indatorare in cazul persoanelor care beneficiaza atat de credite in lei, cat si de credite acordate/indexate in valuta, nu poate depasi 40%, cu respectarea nivelurilor maxime pe tipuri de credit.

Gradul de indatorare reprezinta procentul din venitul disponibil (venitul total al unei familii din care se scad cheltuielile de subzistenta pentru toti membrii familiei) care poate reprezenta rata la un credit.

Sursa: wall-street.ro

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: