BCE publica un nou raport, intitulat „Platile cu cardul in Europa” – Romania si Bulgaria ocupa ultimele locuri

Statisticile privind utilizarea cardurilor si cheltuielile efectuate cu cardul evidentiaza potentialul semnificativ de crestere a platilor cu cardul in toate tarile din UE, in special in cele din Europa Centrala si de Sud-Est. Platile cu cardul reprezinta instrumentul de plati de mica valoare cel mai frecvent utilizat si cu dezvoltarea cea mai rapida din Europa.

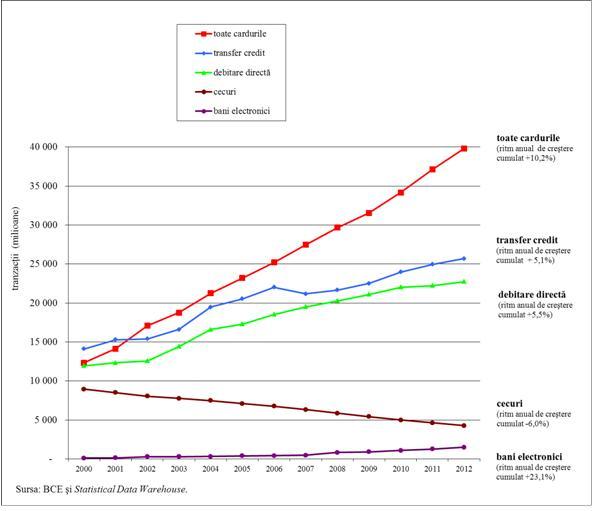

Desi in anul 2000 cele trei instrumente (carduri, transfer credit si debitare directa) erau aproape egale ca volum, fiecare dintre acestea insumand aproximativ 13 miliarde de tranzactii pe an, in 2012 s-au inregistrat 40 de miliarde de plati cu cardul, aproximativ 26 de miliarde de plati prin transfer credit si 23 de miliarde de plati prin debitare directa (Graficul 1). De asemenea, numarul de plati cu cardul pe cap de locuitor continua sa creasca in absolut fiecare tara din UE.

Grafic 1 – Utilizarea instrumentelor de plati in UE (2000 – 2012)

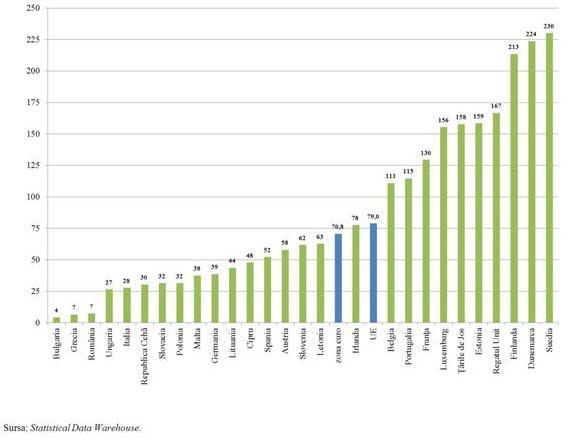

Raportul arata, de asemenea, ca utilizarea cardurilor in UE se situeaza inca sub potential, in pofida eficientei, sigurantei si fiabilitatii acesteia, precum si ca o serie de factori releva un potential de crestere semnificativ. Numarul de plati cu cardul pe cap de locuitor pe an indica discrepante majore: suedezul obisnuit efectueaza 230 de plati cu cardul pe an, in timp ce bulgarii, romanii si grecii, mai putin de 10 (Graficul 2).

Grafic 2 – Numarul de plati cu cardul, pe locuitor si pe an (2012)

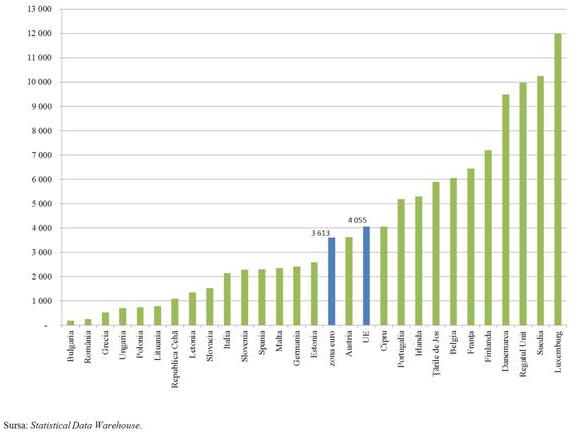

Cheltuielile efectuate anual cu cardul de catre consumatorii portughezi (5 200 EUR) sunt cel putin duble fata de cele ale spaniolilor (2 300 EUR) si italienilor (2 100 EUR) (Graficul 3).

In general, utilizarea platilor cu cardul in majoritatea tarilor din Europa Centrala si de Sud-Est este extrem de redusa, indicand un potential de crestere semnificativ. Cu toate acestea, chiar si o tara orientata catre platile cu cardul precum Franta ar trebui sa inregistreze o crestere cu 72% a numarului de astfel de plati pentru a prinde din urma cele trei tari aflate in fruntea clasamentului.

Grafic 3 – Valoarea totala (in EUR) a platilor cu cardul pe locuitor si pe an (2012)

„SEPA pentru carduri reprezinta urmatoarea etapa logica in procesul de integrare a platilor de mica valoare in Europa”, declara Yves Mersch, membru al Comitetului executiv al BCE. „Bancnotele si monedele euro din portofelul oricui sunt identice in intreaga zona euro. Foarte curand, operatiunile de transfer credit si debitare directa vor urma aceleasi proceduri peste tot in Europa. Acum este momentul armonizarii si integrarii intr-o masura si mai mare a platilor cu cardul.”

Studiile arata ca tarile in care se efectueaza un numar mai mare de plati cu cardul si alte plati electronice de mica valoare suporta costuri sociale semnificativ mai reduse pentru serviciile de plati de mica valoare ca procent din PIB. Un raport al BCE a indicat ca aceste costuri se ridica la 1% din PIB, procent echivalent cu aproximativ 130 de miliarde EUR pe an pentru intreaga UE. Este un cost operational considerabil, dar in mare parte invizibil, pentru „masinaria economica”. Promovarea utilizarii unor servicii eficiente de plati de mica valoare reprezinta unul dintre principalele obiective ale BCE si ale bancilor centrale nationale din Eurosistem si poate avea beneficii economice concrete.

„Este greu de crezut, dar, chiar si in prezent, atunci cand efectueaza sau accepta plati cu cardul, consumatorii si comerciantii, dar si bancile si alti furnizori de servicii de plati inca se confrunta cu obstacole sau diferente geografice care dateaza din perioada anterioara introducerii euro”, afirma dl Mersch.

Descarca raportul complet: Card Payments in Europe – a renewed focus on SEPA for cards

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: