Numărul de tranzacții electronice cu cardurile de tichete înregistrat în România, în 2022, a fost de cinci ori mai mare decât cel din 2020, cu o creștere de 514%, în contextul accelerării plăților electronice din perioada pandemiei și creșterii ratei de adopție a metodelor de plată digitale, inclusiv pentru biletele de valoare emise pe suport electronic (carduri de masă, carduri cadou, carduri de vacanță, carduri culturale, carduri sociale). „Acest lucru indică preferința românilor pentru carduri în format virtual și plățile direct din portofelul digital, cu telefonul sau ceasul, în detrimentul cardului clasic (format fizic)”- potrivit comunicatului Asociația Profesională a Emitenților de Tichete (APET).

Peste 36% dintre plățile cu cardurile de tichete înregistrate anul precedent au fost realizate folosind doar forma virtuală a acestora – plăți contactless, cu telefon sau ceasul inteligent, arată datele agregate de APET. Tendința către plățile fără card este confirmată și de Indicele Plăților Digitale (Mastercard, 2022), care arată că, în 2021, 5 din 10 dintre respondenții studiului au optat pentru plăți digitale, datorită comodității pe care aceste metode o oferă, a securității, dar și pentru că sunt deschiși către inovațiile din acest domeniu. Mai mult, ponderea tranzacțiilor contactless a fost de 88% din totalul plăților efectuate la terminalele POS (2021).

„Am observat în ultimii ani că beneficiarii cardurilor de tichete au adoptat într-un ritm accelerat metodele de plată electronice. Apetitul generațiilor tinere pentru acest mod de plată vine atât din înclinația lor spre tehnologie și dorința de a proteja mediul înconjurător, cât și din simplitatea procesului (…) pentru societatea curentă, o experiență 100% digitală la utilizarea cardurilor de tichete devine o necesitate. Ne dorim să ne aliniem țărilor precum Franța, Spania, Grecia sau Polonia, unde se poate emite doar cardul virtual, fără varianta sa materială. Pentru moment, în România încă este obligatorie emiterea cardului fizic, de plastic”, a explicat Dana Sîntejudean, Vicepreședinte al Asociației Profesionale a Emitenților de Tichete (APET).

Plățile digitale au fost încurajate și în contextul în care, începând din 2022, toate biletele de valoare sunt emise exclusiv în format electronic, iar infrastructura digitală din România s-a dezvoltat în ultimii ani în așa fel încât consumatorii pot alege dintr-o varietate de portofele digitale, precum Apple Pay sau Google Pay. Datele publicate de Indicele Plăților Digitale (Mastercard, 2022) arată că în 2021 tehnologia contactless (terminale POS) a atins o rată de penetrare de 99%, în timp ce cardurile contactless au ajuns la un grad de penetrare de 90%, după o creștere constantă în ultimii ani. Prin comparație, cardurile de tichete sunt 100% carduri contactless.

Angajații ar dori să poată alege dacă primesc cardul în format fizic sau doar varianta virtuală a acestuia

Angajatorii români caută mai multă flexibilitate când vine vorba de formatul în care sunt oferite beneficiile extrasalariale prin intermediul tichetelor, adaptându-se cerințelor venite din partea angajaților, care își doresc să poată alege dacă primesc cardul în format fizic sau doar varianta virtuală a acestuia. Migrarea către digitalizare este, pentru angajatori, și o metodă de motivare în special a angajaților din generațiile mai tinere, pentru care și preocuparea față de mediu a devenit prioritară.

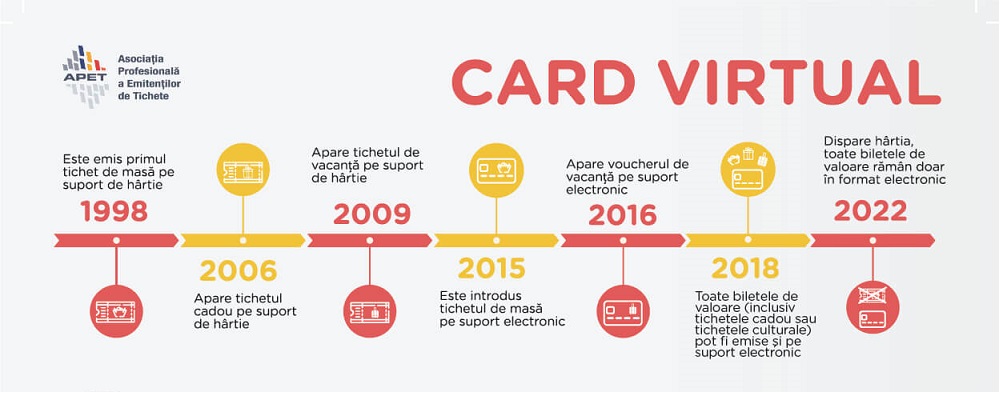

Cardul virtual este un instrument care poate ajunge în posesia utilizatorului mult mai repede decât cardul fizic, al cărui proces de producție și livrare poate dura și până la câteva săptămâni. În prezent, în România, este obligatorie conform cadrului legal aplicabil, emiterea suportului de plastic al cardului de tichete (beneficii extrasalariale).

Dată fiind preferința oamenilor pentru cardurile de tichete în format virtual, renunțarea la emiterea acestora în format fizic ar contribui semnificativ la grija față de mediul înconjurător, prin reducerea consumului de plastic și de CIP-uri. Emiterea cardurilor de tichete în format virtual ar ajuta și la diminuarea resurselor utilizate în prezent cu transportul și livrarea cardurilor fizice, scăderea gazului cu efect de seră de pe toată durata de viață a produsului și, în egală măsură, se va putea face o economie semnificativă în etapele de fabricare și distribuție.

__________

Asociația Profesională a Emitenților de Tichete (APET) a fost înființată în 2004 cu scopul principal de a promova și susține interesele profesionale ale membrilor și partenerilor săi implicați în sistemul de tichete din România (angajatori, comercianți, beneficiari ai tichetelor). Membrii fondatori ai APET sunt Edenred România, Sodexo Benefits and Rewards Services România și Up România. Asociația oferă consultanță, resurse și studii privind impactul politicilor publice implementate prin intermediul biletelor de valoare pe plan intern, dar și la nivel internațional.

Din anul 2017, APET este și membră a Social Vouchers International Association (SVIA). Mai multe detalii pot fi accesate pe website-ul asociației: https://www.apet-romania.ro/.

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: