Biroul de Credit publică prima ediție a Raportului statistic semestrial

IFN-urile au de doua ori mai multi restantieri decat bancile, in conditiile in care au de 3,5 ori mai putine credite acordate. In plus, rata creditelor neperformante pentru IFN-uri este de aproape sase ori mai mare decat in cazul bancilor.

Biroul de Credit publică prima ediție a Raportului statistic semestrial, aferent semestrului II 2025, document care prezintă principalele evoluții observate în datele agregate privind activitatea de creditare a persoanelor fizice.

Raportul oferă o imagine de ansamblu asupra pieței creditului, urmărind atât dimensiunea portofoliilor — credite active și credite nou acordate — cât și indicatori privind calitatea rambursării și dinamica rapoartelor de credit emise. De asemenea, documentul include o comparație a României în context european, pe baza indicatorilor ACCIS.

În Semestrul II 2025, datele agregate evidențiază 8,15 milioane de credite active, aproximativ 9,3 milioane de rapoarte de credit emise și 4,58 milioane de debitori. Raportul arată, totodată, menținerea unui nivel redus al creditelor neperformante în sistemul bancar și o creștere a utilizării informației de credit în piață.

Credite active la finalul S2 2025 sistem bancar vs sistem non-bancar

La finalul anului 2025, portofoliul de credite active înregistrat în baza Biroului de Credit totalizează 6.609.108 în sistemul bancar și 1.906.334 în sistemul non-bancar.

În sectorul bancar, structura este dominată de tipul de portofoliu revolving (37,8%) și credite de consum (36,8%), urmate de overdraft (12,2%), credite imobiliare/ipotecare (8,7%) și linii de credit (4,6%), indicând o concentrare majoritară în produse de retail cu utilizare recurentă.

În sectorul non-bancar, portofoliul este preponderent orientat către creditele de consum (49,1%), iar restul se distribuie între linii de credit (26,2%) și revolving (24,6%), reflectând o structură mai concentrată pe finanțare de consum și produse cu caracter flexibil.

Evoluția creditelor nou acordate la nivelul sistemului bancar

În al doilea semestru al anului 2025 se constată o diminuare a apetitului clienților pentru finanțare, volumul creditării la nivelul creditelor de consum scăzând cu 3% față de aceeași perioadă a anului anterior. Cererea pentru creditele ipotecare înregistrează o creștere moderată cu 4,91% în semestrul al doilea al anului 2025 raportat la anul anterior. Per ansamblu, evoluția reflectă o temperare a cererii de finanțare și o normalizare a ritmului de creștere, în linie cu contextul macroeconomic.

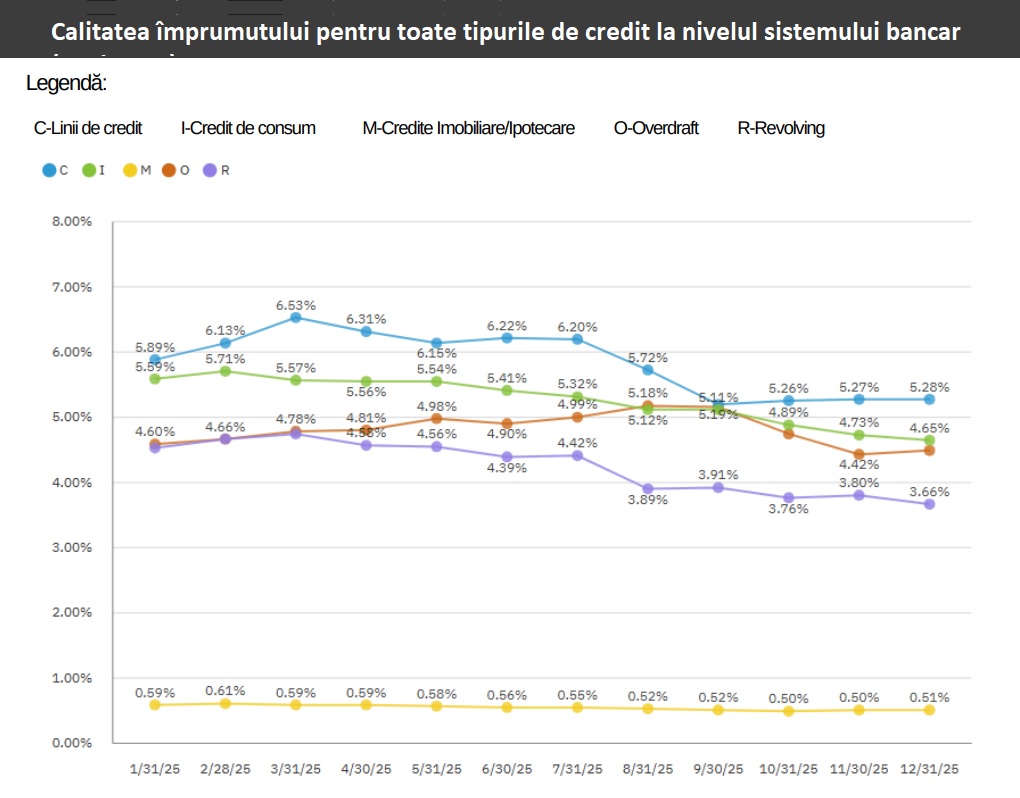

Calitatea împrumutului

Calitatea Împrumutului = soldul creditelor neperformante (cu restanțe de peste 90 de zile) raportat la soldul tuturor creditelor la sfârșitul unui trimestru.

Credite Neperformante (%) = soldul creditelor neperformante (cu restanțe de peste 90 de zile) raportate la totalul creditelor active.

În cazul sistemului bancar, în semestrul al II-lea al anului 2025, nivelul creditelor neperformante s-a menținut la un prag scăzut, de 4,01% (media semestrială pentru toate tipurile de credit). Se observă un trend descendent față de primul semestru, când media ratei creditelor neperformante s-a situat la 4,10%.

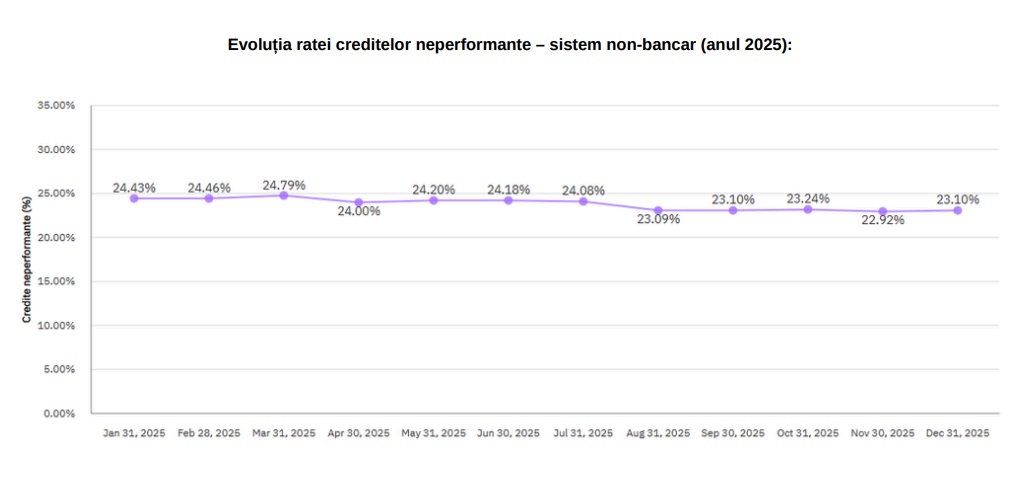

În semestrul al II-lea al anului 2025, rata creditelor neperformante în sistemul non-bancar s-a menținut relativ stabilă, la un nivel mediu de aproximativ 23,2%, în scădere față de semestrul I, când media a fost de 24,3%. Evoluția lunară indică variații minore, de la 24,08% în iulie la 23,10% în decembrie, cu un minim de 23,09% în august, ceea ce sugerează o tendință de stabilizare după fluctuațiile ușoare observate la începutul anului.

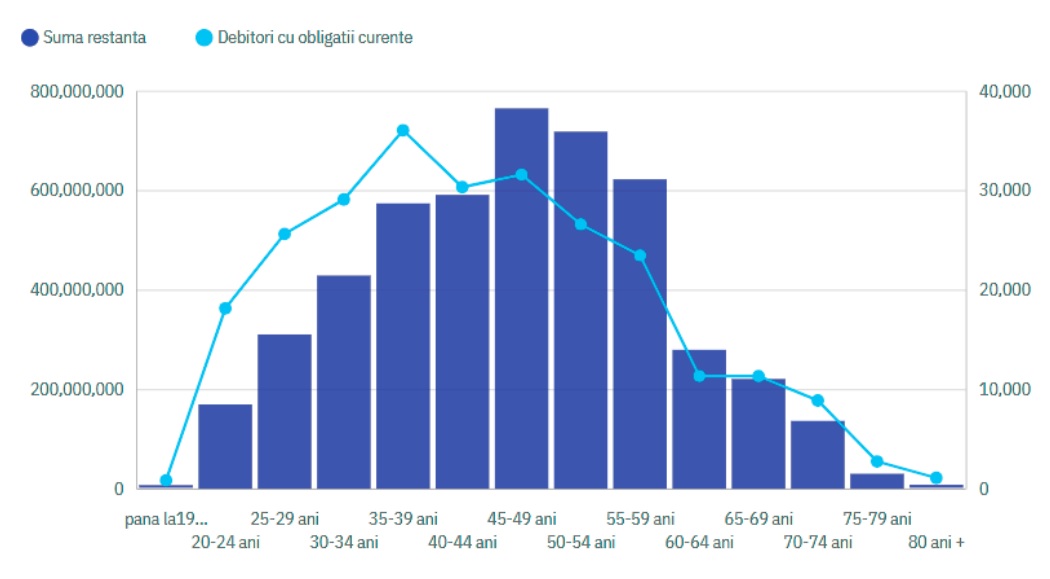

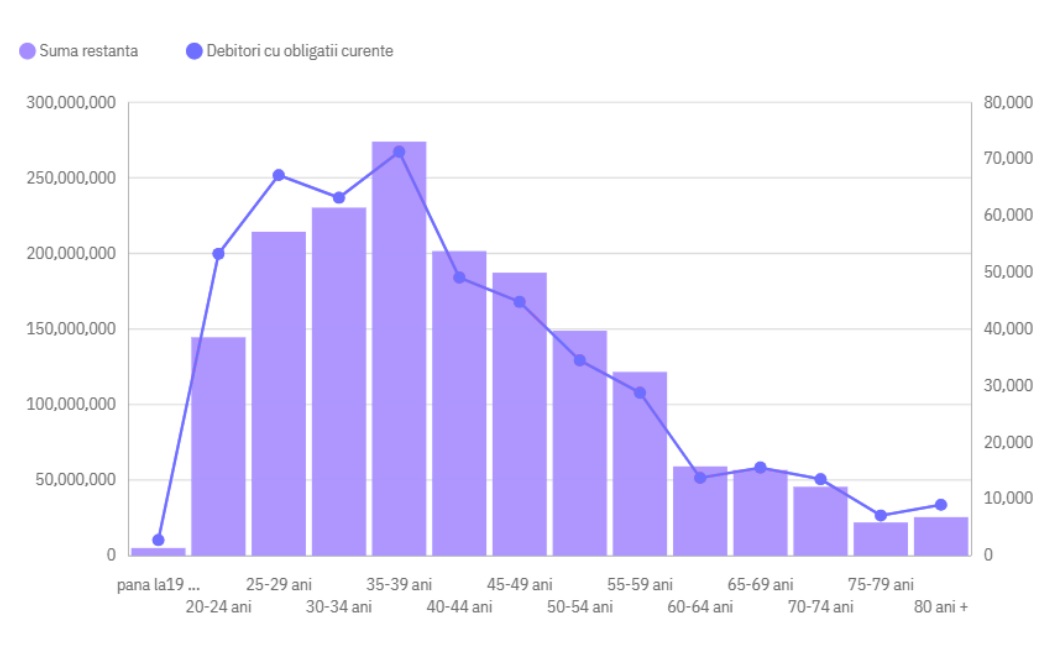

Numărul debitorilor cu obligații restante și sumele restante pe categorii de vârstă

Sistem bancar – Categoria de vârstă 45–49 de ani înregistrează cea mai mare sumă restantă, de aproape 800 de milioane de lei, urmată îndeaproape de categoria 50–54 de ani. Cea mai numeroasă categorie de debitori cu restanțe este cea cu vârsta între 35 și 39 de ani, însumând aproximativ 36.000 de persoane la finalul semestrului al II-lea.

Sistemul non-bancar – Spre deosebire de sistemul bancar, în cazul instituțiilor financiare non-bancare, categoria de vârstă 35–39 de ani înregistrează cea mai mare sumă restantă, de aproape 270 de milioane de lei. În mod similar băncilor, IFN-urile concentrează și cel mai mare număr de restanțieri în aceeași grupă de vârstă (35–39 de ani). La finalul anului, peste 70.000 de debitori aveau obligații restante curente, un nivel de aproximativ două ori mai mare decât în sistemul bancar.

Raportul complet poate fi consultat aici

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: