Grupul BCR raportează un profit net de 118 mil. euro în T1 2026, în scădere cu 20% față de T1 2025. Rata creditelor neperformante revine pe creștere.

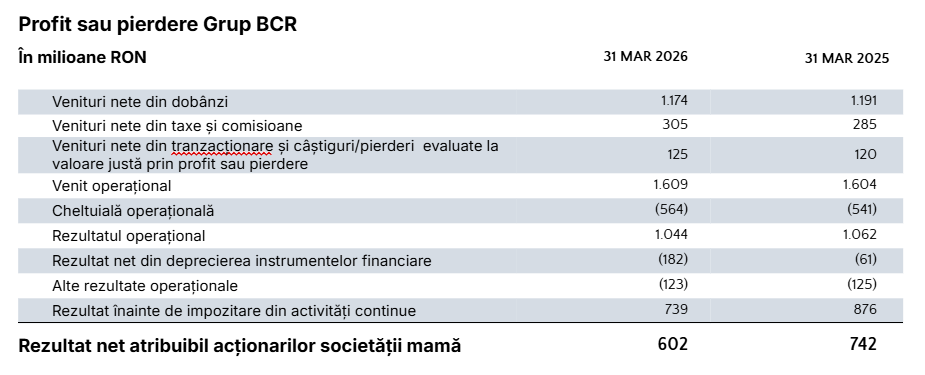

BCR a raportat un profit net de 602 milioane Lei (118 mil. Euro) în T1 2026, in scădere față de rezultatul de 742 milioane Lei (149 mil. Euro) inregistrat in T1 2025, în conditiile unui „mediu de piață dificil.” – potrivit comunicatului.

Rezultatul operațional a atins RON 1.044 milioane (EUR 205 milioane) în T1 2026, situându-se ușor sub nivelul din T1 2025. Această evoluție reflectă creșterea cheltuielilor operaționale într-un ritm mai accelerat decât cel al veniturilor operaționale, determinată de investițiile strategice aflate în derulare și de presiunile inflaționiste.

Venitul net din dobânzi a scăzut ușor cu 1,4% comparativ cu T1 2025, până la RON 1.174 milioane (EUR 230 milioane) în T1 2026, fiind afectat de presiunea asupra marjelor într-un mediu de piață puternic competitiv.

Veniturile nete din comisioane au crescut cu 6,8% an pe an, până la RON 305 milioane (EUR 60 milioane) în T1 2026, susținute de o activitate tranzacțională mai intensă, creșterea creditării și niveluri mai ridicate ale comisioanelor din asigurări și produse de investiții. Această performanță confirmă relevanța continuă a surselor de venit diversificate.

Rezultatul net din tranzacționare și din instrumente financiare evaluate la valoare justă a crescut cu 4,1% an pe an, până la 125 milioane de lei (25 milioane de euro) în T1 2026.

Veniturile operaționale au crescut ușor cu 0,3% an pe an, până la RON 1.609 milioane (EUR 316 milioane) în T1 2026, evoluție determinată de niveluri mai ridicate ale veniturilor din comisioane și din activitatea de tranzacționare.

Cheltuielile administrative generale au crescut cu 4,3% comparativ cu T1 2025, până la RON 564 milioane (EUR 111 milioane) în T1 2026, reflectând impactul inflației și al majorării TVA, precum și continuarea investițiilor în inițiative strategice, parțial compensate de măsurile de optimizare aflate în derulare. În consecință, „rata cost-venit s-a menținut la un nivel solid de 35,1% în T1 2026, subliniind accentul constant pus pe eficiența operațională”.

Activitatea de creditare

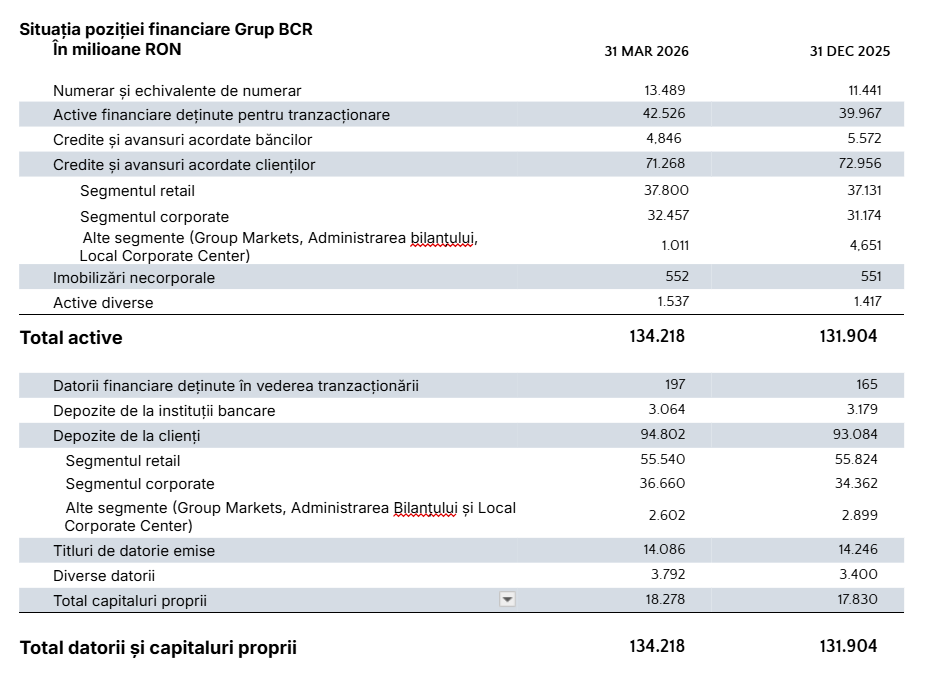

Portofoliul total de credite nete acordate clienților de Banca Comercială Română (Grupul BCR) a crescut cu 6,8% an pe an la 31 martie 2026.

În activitatea de creditare retail, BCR a acordat credite noi pentru persoane fizice și microîntreprinderi de 3,8 miliarde de lei în T1 2026, în creștere cu 15,7% an pe an. Stocul de credite de consum negarantate (inclusiv carduri de credit și descoperit de cont) a crescut cu 11,2% an pe an. În același timp, stocul de credite ipotecare a crescut cu 16,8% an pe an, din care creditele ipotecare standard (Casa Mea) au crescut cu 39,5% an pe an, parțial contrabalansate de rambursările de credite Prima Casă.

În T1 2026, 1 din 3 clienți noi cu credit ipotecar din România a ales BCR, în timp ce 68% din creditele ipotecare noi au finanțat achiziția de locuințe prin Casa Mea Natura. BCR este singura bancă din România care oferă în George un flux de aprobare 100% digital pentru creditul ipotecar, atât pentru achiziția unei locuințe, dar și pentru refinanțare, inclusiv de la alte bănci.

În activitatea de creditare corporate, BCR a aprobat credite noi pentru companii în valoare de aproximativ 3 miliarde de lei în T1 2026, dintre care aproape jumătate destinate investițiilor. Stocul de credite corporate a crescut cu 10,1% an pe an.

Din totalul finanțărilor acordate, 1,2 miliarde de lei au fost direcționate către sectoare strategice ale economiei (energie, agricultură, real estate, infrastructură și construcții).

Costurile de risc și calitatea activelor

Rezultatul net din deprecierea instrumentelor financiare s-a ridicat la 182 milioane de lei (36 milioane de euro) în T1 2026. Alocările au fost distribuite relativ uniform între segmentele Retail și Corporate, reflectând dinamica portofoliului, inclusiv formarea de credite neperformante (NPL) în contextul macroeconomic actual incert.

Rata creditelor neperformante (NPL) la nivelul Grupului BCR, calculată conform metodologiei Erste Group, a crescut moderat la 3,0% în martie 2026. Această evoluție reflectă formarea normală de credite neperformante, coroborată cu o ușoară reducere a portofoliului de credite față de decembrie 2025. Rata de acoperire cu provizioane a NPL s-a situat la 129% în martie 2026.

Finantare – depozite atrase

Depozitele de la clienți au crescut ușor cu 1,8% față de 31 decembrie 2025, ajungând la 94.802 milioane de lei (18.592 milioane de euro) la data de 31 martie 2026, determinat de cresterea depozitelor corporate.

„Ne aflăm într-un moment de inflexiune economică, iar primele trei luni din 2026 au purtat greutatea

cumulată a escaladării tensiunilor geopolitice, a presiunilor inflaționiste în creștere și a perturbării

distribuției globale de petrol și gaze. Impactul direct se vede în creșterea costurilor de risc, dar și în

scăderea apetitului investițional și a consumului, care sunt influențate și de volatilitatea fiscală și politică

locală. (…) Împreună putem transforma acest moment provocator într-unul de modernizare structurală a economiei.” – a declarat Sergiu Manea, CEO Banca Comercială Română.

.

Dariusz Mazurkiewicz – CEO at BLIK Polish Payment Standard

Banking 4.0 – „how was the experience for you”

„To be honest I think that Sinaia, your conference, is much better then Davos.”

Many more interesting quotes in the video below: